放大圖片 放大圖片

韋君

美國上周五公布了多項重要的經濟數據,當中去年第4季GDP增長高達5.7%,遠高於市場預期,反映經濟已成功走上「快車道」。本來消息面頗為利好,不過投資者擔心美國聯儲局可能「閂水喉」,加上總統奧巴馬擬嚴守華爾街大行從事高風險投資,繼續困擾相關股份,均導致當地股市先升後回。道指上周五早段曾漲逾百點,但收市卻要倒跌53點,至於本港預託證券在當地的報價也紛紛走疲,在外圍股市欠缺利好刺激下,港股今日復市估計亦不易有太大作為。

不過值得留意的是,港股過去三周已累跌2,174點或9.75%,論技術走勢已變得十分超賣,在資金外流的情況有所紓緩下,大市現階段暫不宜看得太淡。恆指上周再挫604點或2.92%,不過觀乎個股表現卻十分參差,當中恆隆地產(0101)、華潤創業(0291)和中國鋁業(2600)均挫逾1成,反觀利豐(0494)卻逆勢呈強,全周埋單計數有17.69%進帳,而華潤電力(0836)也漲達6.65%,可見市場炒股唔炒市續為市場特色。

50天線附近獲大盤承接

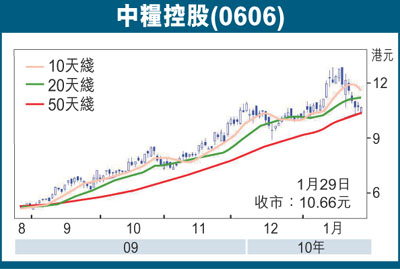

作為前期強勢股之一的中糧控股(0606),在上周的跌市中,也難逃被拋售的命運,該股近期由上市高位的12.94元水平回落,惟上周三度在退至50天平均線(11.59元)附近獲大盤承接,而收市價則一直企於此水位之上,反映這類基金愛股,已成為大調整市下被趁低收集的佳選。中糧上周五以10.66元報收,全周計共跌1.5元或12.34%,在50天線支持力已現下,此股現水位已可加留意。

中糧是由中國食品(0506)分拆上市,為農產加工品生產商和供應商,旗下五個業務分部,向中外客戶提供多樣化的產品,當中包括產銷由玉米製成的產品、油籽加工、大米貿易及加工、啤酒原料及小麥加工等。雖然去年受到金融海嘯的影響,海外的需求有所下降,因而拖累上半年業績出現倒退,但觀乎旗下油籽業務仍有改善,而受惠於食品油價上調售價,則有望對全年業績帶來利好支持。

據業界估計,中糧09年預測每股盈利為0.56元,即現價市盈率約19倍,在全球經濟步入復甦期,以及中央繼續擴大內需下,集團今年每股盈利可望增至0.68元,即現價市盈率將降至15.67倍,論估值較不少同業依然有偏低感。可趁其股價在50天線附近獲支持伺機上車,博反彈目標仍睇年高位的12.94元。

|

放大圖片

放大圖片