放大圖片 放大圖片

交銀國際

鞍鋼股份(0347)日前發布公司股份暫停買賣的公告。公司停牌的主要原因是鞍鋼集團與攀鋼集團重組已獲國家發改委批准。受此影響,攀鋼集團在內地的上市公司ST釩鈦(000629.SZ)也已停牌。

產業整合壓力推動兩大鋼鐵集團整合。鞍鋼集團與攀鋼集團同屬中央國資委旗下的鋼鐵企業。鞍鋼集團現鋼鐵產能超過2,000萬噸,儘管鞍鋼早在2005年就已與本鋼集團整合為鞍本鋼鐵集團,但由於兩家公司分屬於中央和遼寧省兩級不同的政府機構,導致實際重組進展異常緩慢,導致重組有其名而無其實。

與此同時,同一省內鋼鐵企業的整合難度則小的多,河北鋼鐵集團與山東鋼鐵集團已先後成立,並在實際產業整合方面進展迅速。因此鞍鋼集團和攀鋼集團兩家同為國資委旗下的鋼鐵企業進行整合就顯得尤為迫切。

母公司或購ST釩鈦股份

我們預期此次整合仍將由鞍鋼集團擔任。目前鞍鋼集團持有ST 釩鈦10.39%的股權,是僅次於攀鋼集團的公司第二大股東。ST釩鈦是西南地區最大的鋼鐵聯合企業,也基本上擁有了攀鞍鋼集團的主要鋼鐵資產,現有鋼鐵產能1,000萬噸。若鞍鋼收購後,鞍鋼集團的產能將提升至3,000萬噸以上。但ST釩鈦多年來盈利狀況一直不佳,公司旗下的特鋼產品虧損尤為嚴重,2008和2009兩個財年度公司均出現較大幅度虧損。因此短期內這部分資產注入鞍鋼股份的可能性極小。

兩大集團重組影響有限

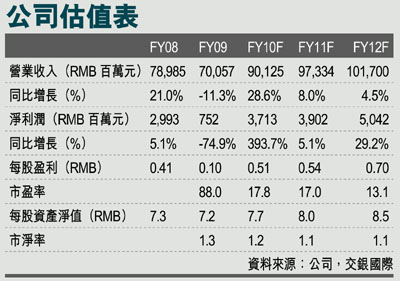

兩大集團重組對公司實際影響有限,維持公司「長線買入」的投資評級。我們認為此次兩大鋼鐵集團整合對提升上市公司中長期盈利極為有限。由於近期鋼鐵業估值水平仍面臨較大的調整壓力,我們仍然維持公司「長線買入」的投資評級。我們下調公司的目標價至11.5港元。

|

放大圖片

放大圖片