放大圖片 放大圖片

韋 君

面對美股道指上周五急跌122點,以及深滬股市昨日挫逾2%,港股經過一輪反覆後,恆指收市只小跌1.52點,報19,765.19,主板成交明顯萎縮至475.61億元。以市論市,港股對外圍弱市反應平靜,無疑也是本地市底漸穩的表現。

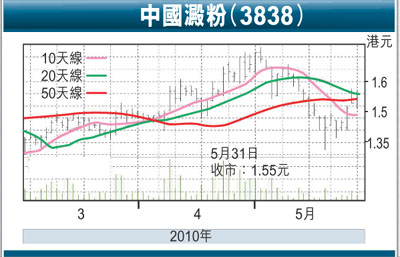

中國澱粉(3838)在昨日跌市中的抗跌力甚強,即使面對午後一度拋風四起,惟此股卻依然可以持穩並錄得升幅,收報1.55元,升0.04元,成交1,964.7萬元。中國澱粉5月初在攀高至1.74元水平遇阻並展開調整,近期的調整低位為1.32元,但觀乎收市價則均能企於1.4元水平,而近3日已企於10天線(1.46元)之上,顯示該股的技術走勢已漸見改善,配合集團盈利前景樂觀,該股的後市上升潛力也值得看高一線。

中國澱粉較早前公布截至去年底止全年業績,錄得純利1.27億元人民幣(下同),按年升28.9%,每股盈利4.85分,派末期息1.16港仙及1送1紅股(6月10日除淨)。上年同期派1.14港仙。期內,玉米澱粉及玉米深加工副產品的銷售升33.8%至14.3億元,佔營業額比例由69.6%升至72.8%。集團指出,玉米澱粉的市場狀況已於09年最後一季復甦,原因為玉米澱粉的售價增至每噸2,065元;而平均毛利率則由09年上半年5.2%,升至下半年的8.1%。

產能增幅以倍數增長

值得一提的是,中國澱粉較早前已計劃預約兩年期內,將玉米澱粉、賴氨酸及澱粉糖之年度產能由目前每年85萬噸、5.5萬噸及10萬噸分別提升至每年165萬噸、10.5萬噸及30萬噸,增幅近倍甚至以倍數增長,料應可滿足及應付目前與未來的市場需求。

中國澱粉積極擴充產能,加上市場漸見復甦,盈利前景因而備受看好,也獲得基金界的認同。據悉,內地私募基金「金石基金」曾斥1億元增持中國澱粉約8,260萬股,約佔總股本3%,並表明會與後者建立長期合作關係。

集團年初曾配股集資用作擴充產能及營運資金,當時的配股價為1.4元,集資所得為3.8億元。近期股價回落至配股價附近已獲大盤承接,加上集團今明年又進入產能提升的高峰期,盈利大躍進已可預期。

京華山一早前發表中國澱粉報告推薦吸納,預測2010年盈利大增至2.48億元人民幣,增幅95%,每股盈利9分(約0.103港元),現價預測PE15倍,目標價為1.9元,較現價1.55元有22%上升空間。趁股價未真正發力上車。

|

放大圖片

放大圖片