放大圖片 放大圖片

韋君

美股上周五公布備受關注的非農業就業數據,雖然符合市場,不過當地股市卻未見太大沖喜,道指埋單計數仍跌46點。美股沽壓仍在,內地股市近期也是乏善足陳,外圍市況欠佳,相信會繼續左右港股的走勢,但既然市況整體的沽壓並不算大,預計恆指在二萬點樓下部署中線逢低收集實力股的策略仍有可為。

澳洲政府剛就資源稅問題與採礦業達成協議,修訂後的新稅種徵收方案,把計劃開徵的40%的暴利稅,調低為30%的資源租用稅,並將只適用於開採鐵礦石和煤礦項目,不包括利潤較低的鎳、黃金、銅和鈾等礦產資源。消息對在當地投資的礦業股回穩應有正面的作用。本地多隻中資資源股,曾因澳洲推出嚴苛的新稅而大幅滑落,如今政策面有突破性發展,相關股份也可望因過度拋售而借勢回升。

中信資源(1205)向澳洲上市公司Macarthur Coal,出售澳洲昆士蘭Cappabella及Moorvale煤礦的完成日期,已延至9月底,當時的理由是Macarthur(買方)就批准有關交易的股東大會延期舉行。有分析認為,中信資源在出售資產洽商時,撞正澳洲政府擬推出針對礦業的嚴苛新稅,買方借股東出現爭議將交易時間延遲,料屬權宜之計,如今澳洲政府已作出讓步,而業界也「收貨」,圍繞市場的不明朗因素消除,應有利交易盡快達成協議。

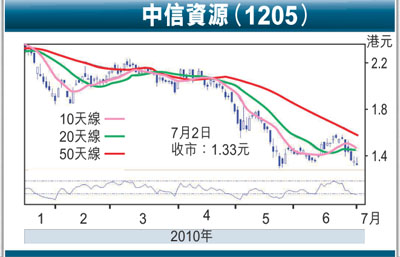

據美林早前的研究報告指出,若完成交易,中信資源資產淨值可提升三成。中信資源於6月22日在反彈至1.6元水平未能再進,其後更展開調整行情,上周五以1.33元報收,由於現價離年低位的1.3元不遠,預計短期進一步下調的風險已降低,因此不妨考慮趁低跟進。

旗下油田業務前景樂觀

另一方面,據集團管理層透露,今年首5個月,中信資源旗下的哈薩克油田項目營運表現不俗,各生產情況符預期;此外,旗下海南越東油田項目,將會興建4個人工島,其中一個已經建成,並將於本月內投產,預計今年產能6萬至8萬噸,整個項目總投資70億元人民幣。至於遼河油田項目料最快至2012-13年才有較大貢獻,相信2013-14年相關項目佔油田產量可達40%。

集團來自油田業務增長潛力仍有待發揮,分拆旗下錳業務上市,也是事在必行,短期又有出售澳洲煤礦的消息可予憧憬,故論消息面仍屬利好。可趁股價處於年內低水平部署收集,預計首個挑戰目標為50天線的1.58元,中線則睇2元。

|

放大圖片

放大圖片