放大圖片 放大圖片

梁亨

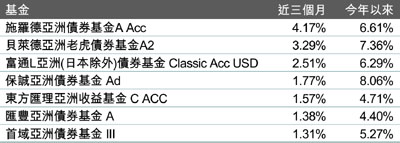

受第二季全球股市震盪及歐洲債信事件影響,亞太區投資氣氛指數出現金融海嘯復甦以來第二次下跌,指數由前一季的145,下跌至上一季的136,跌了約6%。不過另一方面,亞債基金今年上半年以平均約5.25%漲幅,較同期平均4.43%漲幅的亞股基金高出10個百分點。亞債基金回報理想,已凸顯了資金向相關投資產品傾斜,因此其後市的回報潛力仍可看好。

據亞債基金經理表示,金融風暴以來,包括美國公債、亞債、高收益債表現皆出色。由於美、歐公債已經趨於飽和;此外,美國消費者信心仍受制於就業市場疲弱,歐債危機加上歐洲各國厲行緊縮,嚴重打擊當地消費者信心。不過,就增長動力、主權流動性、熱錢指標、信用循環、銀行流動性和匯率競爭力等指標來看,加上亞幣的升值誘因,亞債的投資價值仍然看好,值得作為資產配置的一環。

比如佔近三個月榜首的施羅德亞洲債券基金,主要是透過日本除外的亞洲政府、政府機構、跨國組織、公司發行的定息及浮息債券投資組合,以提供資本增值和收益。上述基金在2007、2008和2009年表現分別為7.18%、-5.77%及3.51%,其資產百分比為75.633% 債券、24.02%現金及0.17%其他,而基金標準差為9.14%。

施羅德亞洲債券基金的資產信貸評級比重為35.2% AAA級、0.79% AA級、30.33% A級、2.37% BBB級、18.61% BB級、8.64% B級及4.06% 未予評級。該基金三大投資比重/收益為14.41% United States Treasury Bonds /4.375%、8.1% Republic Of Korea /5.75%及8.04% United States Treasury Bonds。

加息對區內債市影響不大

從近月來的亞債基金表現來看,全數都是正回報;展望下半年,也許亞洲的加息態勢似乎增高亞債風險度,但加息對亞債而言,債券價格往下滑,與此同時亞洲地區經濟本身就較高增長率,使得信用息差往上調升,在兩者相互抵銷影響下,加息對亞債影響並不大。

亞洲的公債較已發展國家有較佳景氣上升優勢支撐,而公司債有很大的息差收窄空間,加上IMF預期今、明兩年亞洲仍可主導全球經濟增長,這樣的環境可令亞債形成同步拉抬的作用。

|

放大圖片

放大圖片