��j�Ϥ� ��j�Ϥ�

�j���Ҩ�

�@�ѩ��B�~���P���ʦn��A��~�����Ҧ������������y�g�ٴ_�d�Ҩ�E�A�b�����B���J�j�l�ϼu�U�A���껷�v(1919)�o�X�էQ�w�i�A�w��2010�~�פW�b�~�N�i�������աC

�@�H�۪��Į��S�Ψ���B�~���t���v�T���h�A���껷�v��2010�~�Ĥ@�u���o�էQ�H����8.82�����A��2009�~�Ĥ@�u�ת����B���l�H����33.47��������ﵽ�A�ç�Ӥ��q��2008�~�ĥ|�u�װ_�s��5�өu���o���l���Z�յ����C

���q���a�ɨ�i�@�q��

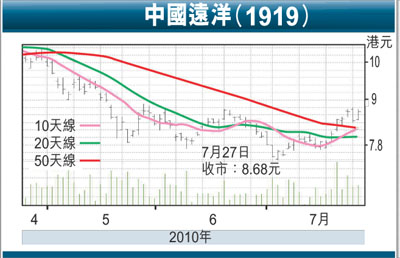

�@�����B�ݨD��w�A�[�W��B���q�~��[�K�s�B�O�A�ɭP�����f�B�O�վ�A�i��v�T�Ӥ��q���~�ȴ_�d�B��A�M�ӡA�ڭ̻{���Ӥ��q�����a�ɨ�w�g�i�@�q���C�ڭ��~������֦���X��B���Y�a�쪺���껷�v�A�ç�ؼл������էC��10.00���A�۷��b�v2.1���A�P�Ӥ��q�W���᪺�������ȬۭY�C

�@���껷�v�����˽c��B�~�ȩ�2009�~�X���g�����l�H����77.78�����A�����Ӥ��q�h�~���o�e�j���l���D�]�A�Ӧ����~�ȩ�2010�~�Ĥ@�u�ת����J���~��W75%�ܤH����75�����C�`�f�B�q���~�W�[31%��131�U�Ӽзǽc�A�Ӿ��饭���B�O�h���~�^��34%�ܨC�Ӽзǽc�H����5,754���A��2009�~�ת������W�[42%�A����2008�~�h�C11%�C�ѩ��B�O�j�^37%�A�ޭP2009�~���o�t�g��Q���v28%�F�H�ۧ��[���ҧﵽ�A�~���s�Y��B�ӱ��s�Ʀ����ɹB�O�A�ڭ̦]�ӹw���Ӥ��q2010�~�ת��~�ȱN�i�F�P���䥭�šC

���f�iù�������ƨ����^��

�@2010�~�Ĥ@�u�סA�����f���`�f�B�q����~�^��7%��3,260���������A���q�ۡB�Ѭ��B�\���Ψ�L�����f���B�q��Ҭ�47:35:9:9�C��ܰ����f�B�O���D�n���Ъiù�������ƥ�2009�~�����u�Υ��~������1,562�I��2,617�I�ϼu��2010�~�W�b�~��3,165�I�F���껷�v�������f�~�ȬէQ��2009�~���~�U�^96%�ܤH����5.58�����A�iù�������ƤW�ɡA���i�ﵽ�Ӥ��q�����~�Ȫ��էQ�C�ӷ~��2010�~�Ĥ@�u�צ��J�D�ɬ�1���ܤH����70�������k�C�ѩa��ӫ~����B�ݨD�^�i�A�Ӥ��a�����y�����f�B�q��30%�A�ä@��������~���y�������D�n�W���ʤO���@�A�ڭ̹w���iù�������Ƭ���W�Ӥ�j�^�O50%��A���O�ɭԨ����^�ɡC

�@�Ӥ��q����]�A���˽c�ΰ����f����A�I��2009�~�ש����`�B�O��561,000�Ӽзǽc(�ۦ��P�����Ҭ�49:51)��3,657�U������(45:55)�C�w����2010�~�סA����������B�O�N���O�W�[8%��12%�A�O�Ӥ��q�i�]�ݨD�_�d�Ө��f�C

|

��j�Ϥ�

��j�Ϥ�