放大圖片 放大圖片

交銀國際

截至2010年6月末,建設銀行(0939)資產總額10.24萬億元(人民幣,下同),較年初增長6.37%;客戶貸款5.35萬億元,增長10.99%;客戶存款8.59萬億元,增長7.38%。上半年實現淨利潤707.79億元,同比增長26.75%;實現每股收益0.30元,略好於預期0.01元。盈利主要驅動因素規模擴張,其次為手續費佣金收入和資產減值。上半年資產減值同比下降29.95億元,主要是由於可供出售債券和持有至到期投資減值損失轉回4,600萬元和3.02億元。

息差仍有小幅回升空間

上半年淨利差和淨息差分別為2.32%和2.41%,較去年下半年環比分別提高6個和5個基點;其中2季度淨利差和淨息差分別為2.36%和2.44%,環比提升6個和7個基點。上半年息差回升主要是由於付息負債成本環比下降,而生息資產收益率持平。上半年貸款收益率環比仍在下降,主要是由於建行貸款的重定價期限相對更長,而且新增貸款中低利率的住房貸款比例高,但這也預示著建行下半年貸款收益率回升空間更大,息差仍有小幅回升空間。上半年手續費及佣金淨收入同比大幅增長43.63%,增速較1季度提高1.22個百分點。手續費及佣金淨收入佔比已達到21.94%,同比提高4.05個百分點。

截至6月末,集團不良貸款餘額651.68億元,較1季度末環比減少33.60億元;不良貸款率1.22%,環比下降0.13個百分點。不良加回核銷後仍較年初下降4.83%。上半年不良淨形成率僅為-0.14%。關注類貸款佔比3.92%,較上年末下降0.25個百分點。上半年從正常到可疑類貸款遷徙率較09年均有下降。逾期貸款餘額和佔比較年初也實現雙降。上半年信貸成本0.40%,較1季度略降2個基點;期末撥備覆蓋率204.72%,較年初提高28.95個百分點,環比繼續提高12.56個百分點,保持四大行的最高水平。

基礎設施行業貸款增長9.03%,佔全部新增貸款的比例為26.3%,較去年已明顯下降。上半年新增製造業貸款和個人貸款佔全部新增貸款的24.1%和30.1%。個人貸款中新增主要是住房貸款,個人消費貸款餘額較年初下降21.19億元。

撥備覆蓋足 長線買入

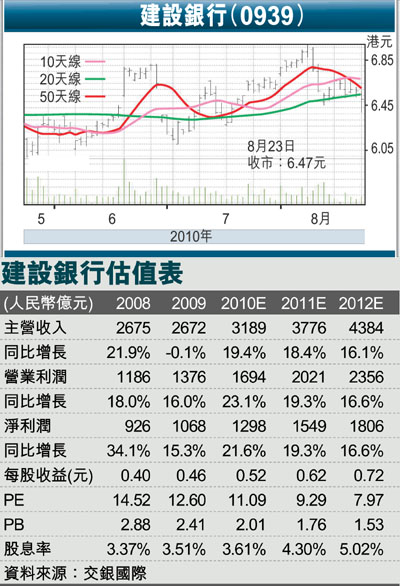

我們認為建行下半年貸款收益率回升空間在同業中更大,息差仍有小幅回升空間,而且資產質量持續改善,撥備覆蓋率較為充足。考慮到各家銀行下半年均有可能適當政府融資平台貸款撥備,我們略下調全年盈利預測,預計10-12年盈利增長21.6%/19.3%/16.6%,對應融資後EPS分別為0.52/0.62/0.72元。近期估值與工行的差距已有所縮小,目前10年動態PE和PB分別為1.09和2.01倍,略上調目標價,維持長線買入評級。

|

放大圖片

放大圖片