放大圖片 放大圖片

交銀國際

博士蛙國際(1698)以自主品牌與特許品牌設計、採購及售賣嬰童服裝、鞋履及配飾與其它嬰童產品。此外,博士蛙亦通過多元化的分銷渠道分銷其它品牌的嬰童產品。根據Frost & Sullivan的資料顯示,按收益計算,2009年嬰童產品專門店僅佔中國嬰童產品市場份額的0.4%。博士蛙未來將開設更多博士蛙365生活館及旗艦店,務求為客戶提供「一站式」購物體驗。

根據Frost & Sullivan,按總收益計算,2009年博士蛙在中高端嬰童產品市場中居首,佔總市場份額的4%,在中高端嬰童服裝市場亦佔據首位。憑藉持續的GDP增長及中國加快城市化進程,估計嬰童產品市場於2009年至2013年的複合年增長率將達17.1%。我們預計博士蛙有望進一步擴大中國的市場份額。

多品牌產品組合、多元化分銷渠道及對任何年齡的嬰童產品提供全覆蓋。博士蛙擁有廣泛的產品覆蓋,由自主品牌、特許品牌及國際著名供應商提供逾30,000款嬰童產品,適合初生嬰兒至14歲兒童使用。此外,博士蛙的多項分銷渠道已構建出全面的銷售網絡,以盡量擴大客戶覆蓋程度,對外國品牌而言相當吸引。博士蛙是Combi、Pigeon等國際著名品牌於內地的分銷商,另外更獨家代理CHUCHU、PIP Baby及Slimwalk等數家國際品牌。

累積8個著名特許品牌

通過參與自主品牌及特許品牌的產品開發及品牌構建,博士蛙顯示及鞏固了自身能力,以識別具備市場潛力的品牌、取得特許經營權及成功將該等品牌打造成商業成功例子。現時,博士蛙已累積8個著名特許品牌,分別是Harry Porter、Prince of Tennis、NBA、Barcelona、Manchester United、Juventus、Thomas and Friends及Bob the Builder。

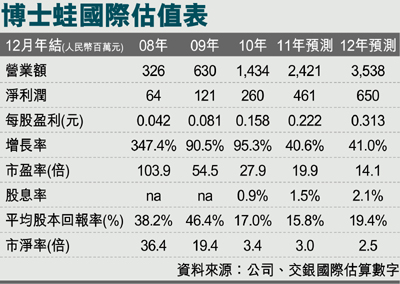

我們首次覆蓋博士蛙,給予「買入」評級,目標價為6.63港元。基於總店舖面積增長4倍,當中新增店舖面積主要來自博士蛙365生活館及旗艦店,我們預計博士蛙2009年至2012年預測每股盈利的複合年增長率將可達到57%。現時公司股價相當於2011年及2012年預測市盈率的19.9倍及14.1倍,對應每股盈利增長為40.6%/41%。與博士蛙相比,中國零售行業整體加權平均預測市盈率相對較高,而加權平均每股盈利增長率相對較低(2011年預測/2012年預測加權平均市盈率19.9倍/16.3倍及每股盈利增長22.6%/21.1%),我們認為公司估值偏低。我們以貼現現金流估值法計算出目標價為6.63港元,相當於2011年預測市盈率的25.2倍。

風險﹕(1)現有業務模式的往績記錄有限;(2)執行力風險;(3)市場競爭;(4)特許品牌收益比重不低;(5)毛利率下滑。

|

放大圖片

放大圖片