放大圖片 放大圖片

韋君

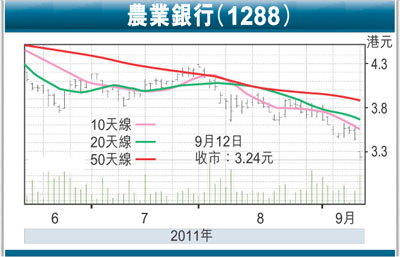

受到傳聞中國央行發行定向央票的打擊,近期內銀股的拋售壓力有所加劇,「四大行」之中,已有工行(1398)、中行(3988)和農行(1288)齊齊於上周五創出年內低位。雖然有關方面現階段仍未有證實定向央票傳聞,但觀乎多隻股份已先行走低,相信已大致反映市場不明朗因素。在相關股份估值已漸趨吸引下,作為中長線的部署而言,預計現階段收集勝算的機會較大,當中農行因基本因素不俗,而本身又沒有大量的「低成本」街貨,因此有優先留意的價值。

農行於去年7月16日來港上市,當時的上市價為3.2元,換言之,現價3.24元只較上市價錄得微幅進帳,相比建行(0939)和工行現價較上市價仍高出1.33倍和53%,無疑更具追落後潛力。此外,中行現價雖已低於上市價,但其因上市時是以「低價」引入策略股東,即使股價跌至現水平,該等投資者仍獲厚利,反觀農行因上市時對策略投資者並沒有給予任何優惠,面對目前股價已幾乎無利潤可言下,估計該等股東沽貨的誘因並不大。

無「低成本貨」拋壓不大

事實上,農行與其最大的基礎投資者卡塔爾控股一直保持非常好的長期戰略合作關係,後者現時持有已解禁的H股雖高達68.2億股,觀乎該股在上月18日解禁後,股價尚處於4元附近,而過去的一段時間內,都未有聽聞任何減持的行動,相信跌至現水平減持的機會更微。至於作為農行第二大基礎投資者的淡馬錫更於日前公開表示過,不會在解禁後沽出所持股票。

農行除了受策略股東減持的困擾較其他「三大行」為少外,本身估值在同業中也處於偏低水平,亦是其可取之處。得益於貸款增長在同業中最高,農行中期淨利潤同比增長45%,至人民幣666.7億元,增幅為四大中資銀行中最高的。另一方面,財政部最近與農行合作共同扶持農業產業化,加上又與水利部簽署戰略合作協議,在未來十年會投入5,000億元人民幣支持水利建設,都為業務增長帶來亮點。

預測PE6.8倍 息率逾5厘

值得一提的是,管理層最近再次重申上市時的言論,即三年內不會於股本巿場融資,派息比率將維持於35%-50%,也有助消除市場不明朗因素。就估值而言,該股上市時市盈率約10倍,惟現價2011年預測市盈率已降至約6.8倍,而息率則逾5厘,都是其具吸引之處。趁股價尋底部署分段收集,博反彈目標為暫睇8月中以來一直受制的4元關。

|

放大圖片

放大圖片