放大圖片 放大圖片

中銀國際

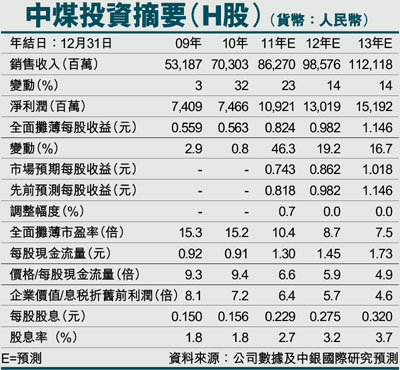

雖然中煤能源(1898)旗下幾座煤礦停產,但2011年10月公司的產量依然同比增長13%、環比增長5%。1-10月的煤炭產量已經佔到我們原全年預測的89%。在上調煤炭產量預測之後,我們將2011年盈利預測上調1%。我們對中煤能源的A股和H股均維持買入評級,並小幅上調了目標價。

未受多個煤礦停產影響

儘管東坡煤礦停產已半月有餘、安太堡及景平煤礦該月也一直處於關停狀態,公司依然實現可觀的產量增長。露天礦產量上升是增長的主要推動力。年產能2,000萬噸的平朔東露天礦亦於10月開始試生產。期內公司內地煤炭銷量亦同比增長13%。

中煤能源2011年1-10月商品煤產量已佔到我們原全年預測的89%。考慮到今年近來的強勁表現,我們將2011年產量預測上調4%至1億噸。

但是,我們僅將2011年盈利預測上調1%,其中的一個原因是,配套鐵路尚未完工導致目前平朔東礦的煤炭運輸完全依賴卡車。

近期,有傳言稱中國政府將上調上網電價。如傳聞屬實,在經過2011年凍結後,內地市場動力煤合同價格的在2012年上調的可能性加大。中煤能源是內地市場合同煤價上調的主要受益者,因為在香港上市的主要煤炭公司中,中煤能源內地市場的合同銷售佔比為同業最高。

2011年1-9月,公司的內地合同銷量佔到煤炭總銷量的55%,高於中國神華(1088,買入)的45%。兗州煤業(1171,買入)的內地合同銷量或將佔到2011年總銷量的18%左右,為同業最低。

仍是煤炭板塊首選股票

中煤能源仍是我們在H股煤炭板塊的首選買入股票,亦是我們在A股煤炭生產商中的首選買入股票之一。由於預測上調,我們將H股目標價由11.96港元上調至12.05港元,仍對應12倍2011年預期盈利。我們同時將A股目標價由11.46人民幣上調至11.51元人民幣,仍對應14倍2011年預期盈利。

|

放大圖片

放大圖片