放大圖片 放大圖片

韋 君

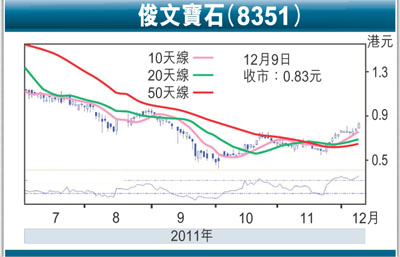

還有兩周便屆聖誕節公眾假期,傳統上,臨近消費旺季,零售股往往會是市場的焦點所在,但觀乎在上周五逾500點的大跌市,相關板塊股份卻全無炒味可言,部分股份表現更明顯跑輸大市。不過值得留意的是,已正式易名的俊文寶石(8351)依然可以在上周五成為逆市奇葩,並以近全日高位的0.83元報收,單日升0.05元或6.41%,而全周計更升0.07元或9.2%,相比港股上周跌逾400點,其表現可算是十分出色,也可見貨源已漸入強者之手。

定位為一站式珠寶營運商的俊文寶石,是於2009年10月在聯交所上市,當時業務主要在世界各地從事高品質鑽石首飾的批發和零售;及至今年4月,集團透過斥資4億元收購俊文寶石店,從而涉足零售業務。以獨特的珠寶設計及精巧的寶石鑲嵌技術馳名的俊文寶石店,已有44年歷史(成立於1967年),目前在香港和新加坡分別有4間及2間分店。

建基於俊文寶石店已在星港兩地享負盛名,兼且配合業務由批發轉為集中零售的策略,集團已計劃將「Larry 俊文」品牌打入內地市場,對象主打富豪及高收入人士,同時又瞄準中檔珠寶市場,創立全新的「Vera」品牌,為大都會女性提供潮流飾品。據悉,俊文寶石明年擬於內地開設1至2家店舖,目前正於北京尋找合適店舖,而推廣支出將由現時佔銷售額的1%提升至4%。

進軍內地市場添動力

儘管集團拓展內地市場尚處起步階段,但已完成收購的俊文寶石店,憑藉其於星港兩個成熟市場所賺取的收益,勢成未來盈利的動力所在,因此業績前景依然樂觀。事實上,集團於截至今年9月底止的上半年,首次錄得來自俊文寶石店零售業務的貢獻,已令收益同比大升1.66 倍至6,026萬元,惟期間盈轉虧4,304萬元,主要由於期內收購品牌,以及新開店舖的一次性支出所致。據管理層表示,集團11月同店增長20%,毛利率按年上升兩個百分點,又預期明年的同店銷售超逾20%,毛利率亦有望達30%,逼近去年同期的33.7%,並估計第3季將可望達致收支平衡,令業績得以踏上新台階。

內地已成為全球第二大寶石消費市場,俊文寶石挾著在星港兩地建立的品牌優勢,加上集團手頭現金約1.66億元,足夠應付未來擴張計劃,都令其開拓內地市場的前景備受看好。俊文寶石在上周的弱市中脫穎而出,亦是投資者對其集中資源拓展零售業務投下信心的一票,因此該股後市表現也不妨看高一線。趁股價成功破位搭順風車,下一站睇1元。

|

放大圖片

放大圖片