放大圖片 放大圖片

■梁亨

儘管去年下半年起,歐洲的房地產核心資產已比2010年有改善,奈何歐洲主權債疑慮,拖累基金全年錄得平均16.08%跌幅;然而從基金一、二月的平均4.93%和4.41%漲幅,大幅優於去年12月時的平均0.47%跌幅來看,是板塊股提供吸引股息收益外,也提供股價投資潛力,吸引願意承擔一定風險的人士挹注。

據基金經理表示,經歷去年股市的顛簸,讓投資者意識到配置有派息能力的企業股,才可擺脫市場波動和影響,而歐洲房地產投資信託業擁有優質物業資產,所提供長期可靠的收入,導致有健康的現金流可持續派發股息。

優質物業資產持續派息

以佔4.37%權重的PSP Swiss Property為例,派息政策是不少於(不包括來自房地產投資的收益/虧損)70% 淨利;而公司去年包括公允價值變動的淨利同比增長46.4%到4.04億瑞郎,租金收入增加0.78億瑞郎至2.71億瑞郎,每股資產淨值由68.7瑞郎上升至75.28瑞郎。

去年空置率下跌0.2基本點至8.3%,針對今年空置率可以穩定在9%左右,即使強瑞郎的問題可能會影響該國的經濟,由於管理層預計今年利息及稅項前盈利可超2.03億瑞郎,與去年相若,因此對今年前景表示謹慎樂觀。

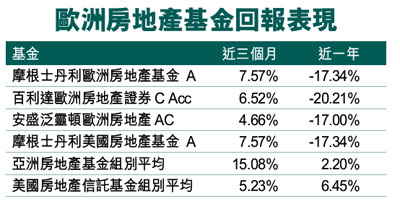

以佔今年以來榜首的摩根士丹利歐洲房地產基金為例,主要是透過歐洲國家房地產業的公司股票,以達致長期資本增值。

基金在2009、2010和2011年表現分別為44.88%、4.96%及-14.77%。資產比重為99.25% 股票、6.16% 其他及4.58% 現金。基金平均市盈率和標準差為14.99倍及31.08%。

地區分佈為47.12% 歐元區、38.83% 英國和14.05% 歐洲(不包括歐元區)。資產行業比重為97.13% 房地產及2.12% 工業。基金三大資產比重股票為9.67% Unibail-Rodamco、6.24% Land Securities Group及4.73% Hammerson Plc。

即使在2009年、2010年的金融危機期間,歐洲房地產投資信託業的同比派息率跌了近12%,但比大盤的同比派息率跌幅可高達24%,跌幅還算是溫和;而自1999年起,當地歐洲房產業的年3.9%股息複合增長,比期間通脹的2.1%複合增長還要好,因此吸引追求收入回報人士建倉布局。

|

放大圖片

放大圖片