放大圖片 放大圖片

韋君

港股於周三藉內地股市調整而出現先急升後急回的行情,但面對滬深股市昨日仍然走疲,惟本地市場卻現跌還升的走勢,好淡友大戶借中移動(0941)業績角力,是市況變得波動的原因。另一方面,濠賭股也是好淡角力的另一戰場,就以銀河娛樂(0027)為例,集團去年純利雖大增逾2倍,而去年第四季經調整EBITDA 按季升19%,按年增242%,高於市場預測,但公司仍不派息,則利淡股價。不過銀河可以由全日低位的18.04元,反彈至18.86元報收,可見其股價回吐,反而吸引資金趁低撈底。

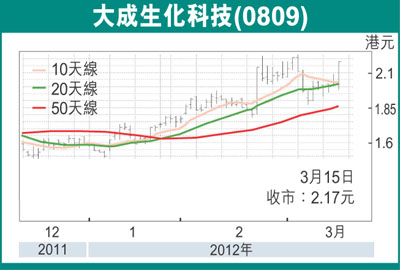

雖然港股走勢吹無定向風,不過炒股唔炒市仍為市場特色,就以大成生化科技(0809)為例,便可以以近全日高位的2.17元報收,升0.16元或7.96%,成交增至8,195萬元。大成生化已定於下周三(21日)公布截至去年底止全年成績表,在業績期臨近下,似已有「醒目錢」入市。講開又講,集團在較早前發布盈利預喜時表示,今年首11個月的收益,按年增約50%,盈利亦顯著增加,因此預料截至12月底止年度收益及盈利,將按年大幅增加,主要因為集團所有下游產品的銷售量,平均售價及毛利率有所改善所致。

估值被低估 具反彈潛力

大成生化主要產銷以玉米提煉的產品,包括玉米澱粉及玉米蛋白粉,並利用上游生產的玉米澱粉去提煉高增值的賴氨酸等下游產品。來自行業數據顯示,中國今年飼料行業仍處於景氣階段,何況公司去年利用夏糧豐收之時已經完成玉米的存貨,成本基本鎖定,因此盈利表現理想也是順理成章之事也。就估值而言,該股每股資產淨值2.68元,即P/B只不過0.8倍,作為行業龍頭,其估值無疑已被低估。

花旗表在較早前推出的研究報告中,儘管預計大成生化2012年盈利增長較強勁的2011年有所放緩,但仍將其目標價由1.74元大幅調高至3.46元,相當於未來一年預測市盈率及市賬率8倍及1倍。若股價短期成功升穿2.23元阻力位,中線目標將上移至年高位的3元關,現水平上車,論值博率依然不俗。

|

放大圖片

放大圖片