放大圖片 放大圖片

韋君

在市場預期中國可能祭出大規模刺激措施之際,官方媒體近期已發聲為相關言論降溫,重申政府無意推出與2008年全球金融危機同等規模刺激措施,並重申目前以穩成長政策為主。但值得留意的是,近期內地圍繞支持環保產業的利好消息卻不絕於耳,因此相關板塊股份的後市仍值得逢低吸納。

事實上,繼財政部較早前宣布今年將安排979億元人民幣,作為節能減排和可再生能源專項資金後,日前發改委官員又預計,到2015年,全國環保業產值將達2萬億元以上。光大國際(0257)專注垃圾發電及污水處理業務發展,兩項環保業務合共佔營業額85%,應可望成為國策下的主要受惠股。

光大國際剛以6.61億元出售青洲大橋八成股權,交易將為其今年帶來2.47億元的扣除開支及稅前收益。青洲大橋屬於光國旗下唯一的非核心業務,集團此次成功套回更多現金之餘,將可更專注發展其核心的環保業務,亦有助減低偏高的負債比率。

環保業務已步入收成期

截至去年12月底,集團旗下的環保能源業務共有12個垃圾發電項目、4個工業固體廢物填埋項目及7個環保產業園,佔總營業額近6成。至於環保水務業務方面,則擁有19個污水處理項目,3個中水回用項目及1個地表水項目。相關主營業務經過多年來高速擴張後,大部分項目已步入收成期。基於內地去年有多個城市獲准上調垃圾處理費及污水處理費,升幅介乎5%至10%,而管理層預計,今年其他城市仍有加價空間,相信有關因素將有助提升毛利率。

德銀最近發表的研究報告,將光大國際評級由「持有」升至「買入」,並指出,由年初至今,該公司新增項目勢頭超預期,已鎖定28億元人民幣,為2012年至2013度盈利增長打下基石,並透露,該公司仍未宣布一項價值19億元人民幣的備忘錄合約。

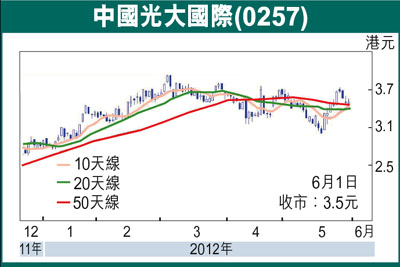

該股上周出現先高後低的走勢,股價走高至3.73元水平遇阻,曾低見3.44元,最後以3.5元報收。該股今年預測市盈率13.15倍,作為已發展成熟的環保龍頭企業,該估值並不算貴。趁股價調整伺機上車,上望目標仍睇年高位的3.9元。

|

放大圖片

放大圖片