放大圖片 放大圖片

金利豐證券研究部

內地三大電訊商年內3G上客量增長明顯放緩,行內競爭愈變激烈,惟無礙其增加資本開支的計劃,尤其著重於網絡結構及質量的優化,透過提高訊號與網絡質量將可以吸引更多客戶,有利通信設備優化產業的發展。作為內地領先的電訊設備供應商,中國通信服務(0552)亦提供網絡維護業務,規模隨著需求的增長而不斷擴大,有望成為未來新增長點。

網絡維護收入急增

中通服去年經營收入按年增長17.8%至535.07億元(人民幣,下同),純利升17.2%至21.15億元,淨利潤率維持在4%,惟受個別業務市場競爭較大及成本較快增長的影響,毛利率下降0.4個百分點至15.9%。外判服務中的網絡維護業務期內收入52.76億元,按年上升23.6%,為期內主要增長動力之一,預期佔整體業務比重會進一步增加。

三大營運商持股63%

集團客戶主要包括中國電信(0728)、中移動(0941)及中國聯通(0762),期內來自三者的收入增長較快,增幅達15.9%,佔整體收入的63.8%,同時三大營運商又佔有集團已發行股份63.58%。不過,為減少對單一客戶群的依賴,集團表示未來將積極拓展內地非電信運營商集團客戶市場及海外市場,預期5年內兩者的收入佔比可分別提升至35%及15%,有助業務整體發展。

受惠加快三網融合

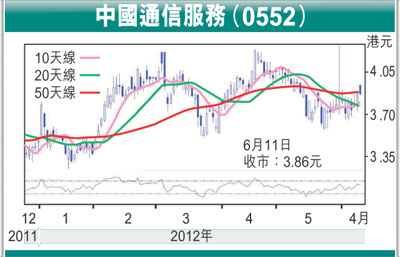

另外,總理溫家寶上個月再次重申要推動資訊化發展,包括實施「寬頻中國」工程、加快三網融合步伐等,有利集團業務前景。走勢上,5月24日跌至3.57元(港元,下同)止跌回升,上周五呈「大陽燭」重上各主要均線,10天線升穿20天線形成「黃金交差」屬利好,STC%K線走高於%D線,MACD牛差距擴闊,可考慮3.8元水平吸納(昨收市3.86元),上望4.2元,不跌穿3.6元可續持有。

|

放大圖片

放大圖片