放大圖片 放大圖片

比富達證券(香港)

相信對於曾持有或正在持有比亞迪(1211)的投資者來講,他們應該會對該股感到極度失望與悲觀。因為該股從2010年初高位84元跌至今年最低12.5元,兩年多的時間內跌幅達85%。最近該股公布2012年中期業績,結果繼續令投資者失望,太陽能業務仍未能扭虧為盈,虧損高達6億元,拖累整體中期淨利潤只有1,627萬元。然而,筆者認為該股雖仍有可能繼續受太陽能業務的拖累,但其在產品研發、產品結構以及銷售網絡等多方面的改進與突破,將有可能帶領該股走出谷底。

產品調整增銷中高端汽車

儘管2012年上半年汽車市場需求陷入低迷狀態,但該股於去年推出的G6、S6兩款新車型均大受市場歡迎。該等車型以高性能及價格方面的優勢,成功搶佔中、高端汽車市場。事實證明,推行產品結構調整的計劃非常成功。因期內增加了中、高端汽車銷售,抵銷了部分原有車型銷售放緩的影響:數據顯示,上半年汽車銷售減少9.2%,但汽車業務收入則增長12.3%至107億元。除此以外,該股在業績報告會披露,已於8月份推出一款新車型「速銳」,該車型配有遙控駕駛功能,此嶄新技術為全球首創,平均售價為6.5萬至10萬元左右。預計從今年十月份起,每月銷售將可達到1萬輛。筆者相信該股在汽車科技上的創舉,將有可能成為拉動該股未來兩至三年增長的強大動力。

受惠海外市場及內地政策

比亞迪近日公布,首次成功拓展海外以色列市場,該訂單更高達15億元。公司已經與以色列DANBus簽署協議,向其提供電動巴士,以替換其現有運營車隊約一半的車輛,數量大概為700輛;以純電動巴士K9目前的市場價210萬元算,銷售額大概為15億元左右。除此以外,公司最近透露,將與香港的九巴公司合作,於第四季度在香港試行電動巴士。在內地市場方面,該股將可能受惠於新政策所帶來的影響。近日,廣東省政府提出,將實施節能與新能源汽車產業發展規劃,即珠三角地區以後更新或新增的公交車都要使用新能源汽車。該規劃將加速新能源汽車的發展,而比亞迪已具備這一方面的成熟技術,此政策將有助比亞迪搶佔市場分額。

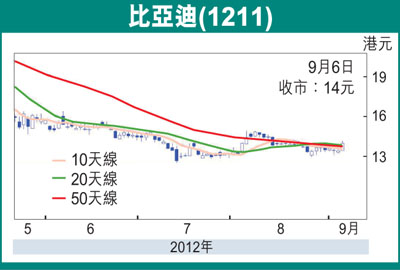

從技術角度分析,筆者認為該股目前的股價已經反映了其負面因素,從長期趨勢來看,其股價正處於相對較低的水準,並與前次跌浪形成了雙底形態。從基本面角度分析,2012年是比亞迪轉型三年期的最重要的一年,相信只要公司能收窄太陽能業務的虧損幅度,其傳統汽車業務的盈利才能被真正體現,進入新的增長軌道。筆者建議宜於現價14.00元,小敲比亞迪(1211),作長線持有,靜待王傳福所說的比亞迪「二次騰飛」。

|

放大圖片

放大圖片