��j�Ϥ� ��j�Ϥ�

���q���

�@SUV�O�����T��(2333)�̮֤߷~�ȡA�^�m���q47%�����J��53%���Q���C����SUV�t�C�s��9�~�O������P�q�M�X�f�q�Ĥ@�C���������v�q2009�~��10.9%�A�W�ɦܤ��~��14%�C���q�bSUV�����㦳���j���v���u�աG(1)���qSUV�N�n�ֶW�L10�~�A���L�ۥD�~�P����`�p���N�n�֡A��n�������f�O�A�]�Ө䲣�~�~��M�w����O���u��ۥD�~�PSUV�F(2)���qSUV�۹�X��~�PSUV�㦳���j���ʻ����u�աA�ثe���������N���ª��X��~�PSUV���������A���|���H�ٰʤ��q�bSUV�������Q�D�a��F(3)���q�B�Ρu�h�~�ءB�֥��x�v���o�i�Ҧ��`���j�q����o�����A�q�L�u��~�W�q�v������o��۪��W�Ҹg�ٮįq�F(4)���q���~�����״I�A�b�p��SUV�Ӥ������|�L�v�����C

SUV������O���j

�@����T�����O�[�����b���ܡG(1)�⨮���O�̪`�������a��H�x�A��SUV���O�̧�`���ۥѥ��ͬ��覡�A�O�⨮���O�v�B�VSUV�V�⨮�ಾ�C�⨮�Τ��`���~�P�A��SUV�Τ��`���T������ΩʡC�b6�U-15�U�������C��SUV���A���O�̷|��[�`�����~���ʻ���A�H�����������N�����ۥD�~�P�C��SUV�㦳�ܤj���o�i�Ŷ��CSUV�O����2�~-3�~�W���T�w�ʳ̰����Ӥ������A�w�pSUV�����~�ƦX�W���v�N�W�L20%�F(2)�B�ʪ��T�����O�s���q���j�A���q���~�N���X�B�ʪ�SUV�M�⨮�C�ڭ̹w�p�����T���N�O�H�W��j�Ͷժ����q�̡C

�֥d�M�⨮�~��í�W

�@���q�֥d�b�o�ӡB�ʤO�ʯ�H�έ@�ε{�פ譱�������A�b�ꤺ�M��~����ƫܱj�ʻ����u�աA�w�s��14�~���������v�Ĥ@�C�b�g�ټW����w�I���U�A�w�p�֥d�b�ꤺ�����P�q����6%-8%��í�w�W���A�ӹ�s��������a���X�f�������30%-40%�����t�W���C���q�O�⨮��~�s�i�J�̡A�⨮�O���q�D�֤߷~�ȡA���P�W�ҤΫ~�P�v�T�O���z��X��~�P�H�Τ@�u�ۥD�~�P�A�����q�b�����]�p��O�譱�㦳�@�w�u�աA�A�[�W�`���~��z�A�G�w�p�⨮�~�Ȧ������5%-6%���C�tí�w�W���C

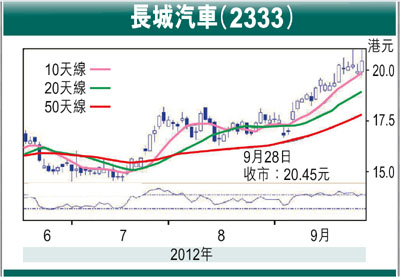

�@�ڭ̹w�p���q2012�~-2013�]�~�T���P�q���O�P��W��20.4%�M22.1%�A�F55.6�U���M67.9�U���C�P���C�ѬէQ���O���H����1.57���M�H����2.04���C�ڭ̹綠�q���Ŭ��R�J�A�ؼл���23.00�䤸�A�۷��q2012�]�~11.9�����ղv�H��2013�]�~9.2�����ղv�C

|

��j�Ϥ�

��j�Ϥ�