��j�Ϥ� ��j�Ϥ�

���g

�@���ѹD���j�߫l��149�I�A�饻�ѥ��Q��ɶդ]�ᬰ��F�A�A�{�{�f���������A���y�N��ѳs��ĤT�ӥ����y�n�A�ګ��̦h��375�I�A�������ܶȤ�101�I�����A�ϬM�Y�����^�R���O�����C���L�A��Ѧ۩P�G�C��o�O��ܬQ����A�u�u�T�ӥ���Ѥ��@�f���u1,278�I�A�[�W���e���j�^���A�w�O���֧��̡u�߲H�v�A�ҥH���p�Y�Ϧ����Ф]�Q���۵M�C

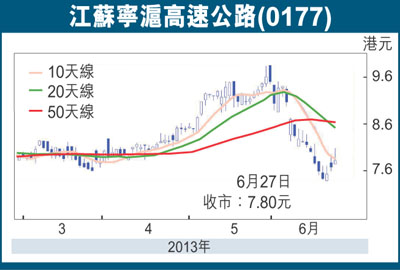

�@��Ѹg�L�u�ɶ���u��A�[�W�U�P�@�S�]�����𥫡A�w�p�u���j���N��J��T���A����Ƭy�J�~�Ȩ��u�ʸ��j���ѥ��A�䤤���a�����Ѭ۫H�|�l����C�l�C��Ĭ�纭(0177)�L�h�T���H�j���ϼu�A�Q��7.8���A3��֤�5.26%�A���{���䶡�ګ��ɬ�3%���ΡC

�J�Ѧ�Ĭ�Ȧ榳�t�q

�@��Ĭ�纭�̪���ܡA���{�ʦ�Ĭ�Ȧ椵�~�W��ѥ�2���ѡA���C����X�j��ѥ���1.92%�A�W��������w���C��5��(�H�����A�U�P)�A�A���`�B���W�L10�����C��Ĭ�Ȧ��2007�~1��24�饿�����P�}�~�A�O��Ĭ�ٰߤ@�@�a���ݦa��k�H�Ȧ�C�b2012�~�^��m�Ȧ�a�n���x����X�����y�e1,000�a�Ȧ椤�A��Ĭ�Ȧ�ƦW��200��A���W�~����26��A�b���a�ӷ~�Ȧ椤�~��17��C�I��2012�~���A��Ĭ�Ȧ�겣�`�B6,500�����A�h�~���~��{�|��b�Q��70.8�����C

�@��Ĭ�纭�J�Ѧ�Ĭ�Ȧ����u�O�u�p���̡v�A���J�Ѫ��Ȧ�]�w�Y�ɦ��էQ�^�m�A�ﴣ�ɥ��ӷ~�Z���t�q�C�ڧJ�̪ܳX�u�ѥJ�v�ۦn��Ĭ�纭�A���i�O��Ө��y�q���W���A�ӱN�Ӥ��q2013�~��2015�~���էQ�w���W��4%��7%�C�ڧJ�ܻ{����Ĭ�纭���Ȥ��ݧl�ޡA���~�Ѯ��v��6.5%�A������y��~����������4.4%�C�ڧJ�ܺ�����Ĭ�纭�u�W���v���šA�ؼл���9.4���դɦ�10.3��(�䤸�A�U�P)�A�Y���{���|����32%���W�ɪŶ��C

�@�N���ȦӨ��A�ӪѲ{�����ղv��13���A�B��~�����m�A�Ӯ��v5.7���A�h�㤣�U���u�O�C�X�ѻ����պ��\���Z�ո�i�A���u�W��ؼФ�ڻ�~���쪺9.85���C

|

��j�Ϥ�

��j�Ϥ�