��j�Ϥ� ��j�Ϥ�

���g

�@�L�c��j�^�ܬ����s�C�A�Ӯ��ˤ]�^�ܤ@�~�C��A�b�����~�{����y�X�s�������U�A��ѬQ��]����ƧK�A�̦h���^�O550�I�A��10�Ѥ�20�ѥ����u��i���ᥢ�u�C����Ѥj�^�A���L��o�̵M�Q����í�A���a����~�y�ä����ԡA�Q������^�A�L�æ��L�Ӥ����C

�@���a�@�u�Ȧ�w�����W�b�~�~�Z�A�j��������N�C�N�H�ڥͻȦ�(0011)���ҡA���~�W�b�~���o�§Q��99.6%��184.68�����A�D�n�ѩ��~�Ȧ��꭫�s�������q84.54�����ҭP�A�Y���]�A�Ӧ��q�A�ѪF�������Q�W��27%��89.51�����C���~�A�F�ȤW�b�~���o�§Q33.76�����A�W13%�A�]�ө�w�����Ȫ�27.8�����C

�H�����~���u�ճӦP�~

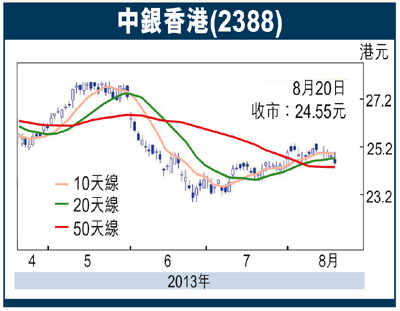

�@���a�@�u�Ȧ�ѷ~�Z���έ��A�@������T�j�o�r�Ȧ椧�@�����ȭ���(2388)�A�w�w��U�P�|(29��)���������~�Z�A�䦨�Z���]�ȱo�����A�Y�Ӫѵu���]��ѽվ�Ӧ^���A�L�ä]���ѧC�l�����|�C�ڤj�M�Ҩ�o����s���i�w���A���ȤW�b�~�§Q109�����A���~�U�^3%�A�������å��p�Ϊ��~�������q�A�Ӽ��ƫe��B�էQ�h���~��11%�A��141�����A�D�n�ѩ�b���t���~�Ϋ��b�~�������X��A�H�ζO�Φ��J�W���z�Q�A�Ӥ��Ȥ]�̬����f�a6��P�~���ɪ��ɶ��A��H���������s�ڬ��̤j�A�����Q��b���t�C

�@��Ⱦ֦��u�աA�j�M�]�ӵ�����u�R�J�v���šA�ؼл�30���A�Y���Q�馬����24.55��(�U�^0.30��)�A�|����22%���W�ɪŶ��C�t�@�譱�A��X����s���i�]���X�A���R���c���̦b�W�b�~��U��Ȫ������V�A�����H���ȭ���̨��l���A���c���̦X�@����194�������Ȫѥ��A�����ȨC�릨��q��2.87���C

�@�^�ժ���X��Ӧ��p�A���Ȥ��~�w�����ղv(PE)��12���C�ѩȹw��PE�C��F�Ȫ�12.66���A�Ө䮧�v�F5���A�h���F�Ȫ�3.44����o�l�ޡA�۫H�]�O���ȧ�u�ҩy���l�ޤ��B�C�X�ѻ��վ㳡�p���u�����A�ؼЬ��~���쪺28���C

|

��j�Ϥ�

��j�Ϥ�