��j�Ϥ� ��j�Ϥ�

���g

��ѬQ�y���^��23,000�I���Y��j�L�ӱ��A���o�Ӥ��ҭ��f�ϳQ��}�A�w�O�j�q���J�Y�ɡu���`�v�A�j�᭹�u�j�����v�]�Ӥ]�i�p�@�H�v�C�����b23,000�I���e�����A�Ӫ��ѭ��������������S��C�ƹ�W�A�h���@�u�ڽ�ѫK��ФW���s���A�ӱj�խ��S���w�Ѫ��˰T(0700)����伵�j���C

�ȱo�@�����O�A���~í���u�W�ʤ��v�_�y������H�F(1359)�b�O15���j������ʤU�A�ĤW4.96�������A�A�i�b0.26����5.53%�C�H�F�@�����Өӭ���W�����겣�z���q�]AMC�^�A�ӥB�����ְ���j��{���Ӫѥ��ӱN�J���ڥͫ��Ʀ����ѡA�ҥH���_�b�����W�j�|�����ѥ��A�O��o�H�U�ɷU���C

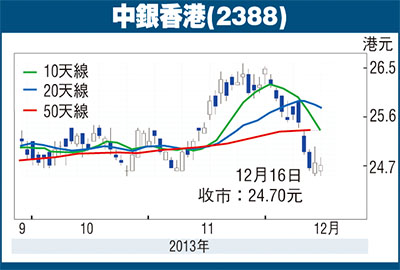

�t�@�譱�A��Ѱh�u23,000�I�A���ֹ�O�Ѥ]�]���p��z�Ӧ^�աA���ȭ���(2388)�K���䤤���@�C���ȬO��11��26���k����26.6�������A�i�A����X�{�����㪺�վ㨫�աA���[�G�Ӫѩ�W�P���M�Q���װh��24.5�������������A�Q����24.7���A�L�^0.05����0.2%�A�ת��{�̵M�]Ĺ�j���C

���L�A���ȥѰ���^���ܬQ�������A�ֿn���^�T�o�F7.14%�A���ګ��䶡�u�^��0.41%�A���^�LŢ�����A���L�ä]���ѧC�l�դϼu�����|�C���ȸ����e�����A���~���T�u������ȷdzƫe���g�緸�Q��208.42�����A���~�W�[10.1%�A�D�n�Ѳb�Q�����J�M�b�A�ȶO�ΤΦ������J�W�[�ұa�ʡC�b���t���h�~�P���X��C�ܩ~�ĤT�u�A������ȷdzƫe�g�緸�Q�h���u�U�^5.1%�A��67.43�����A���M�b�Q�����J��W�A�b���t���ɡA���b�A�ȶO�ΤΦ������J�^���C

����f�H�����[�ְ�ڤ�

���ȧ@������H�����D�n�����A��b�䪺�H�����~�Ȩɦ������u�աA�N�i���f��H�����[�ְ�ڤơA�]�O��~�Z�e����i���[���B�C�j�M��o����s���i�A�N���ȥؼл��W��7%��32���A�Y���{���|����3�����W�ɪŶ��A�����u�R�J�v���šC���Ȳ{���w�����ղv11.76���A�Ѯ��v�O5���A���Ȩ�l�ޡC�X�C�W���A�դϼu��ڻ������쪺26.6���C

|

��j�Ϥ�

��j�Ϥ�