放大圖片 放大圖片

韋君

外圍美股隔晚因假期休市,而內地股市昨彈力轉強,則有利市場氛圍改善,港股出現先跌後回穩的行情,而中資電訊股和港交所(0388)繼續成為好友支撐大市的動力。滬港通將於下月正式開通,市場再炒AH股折讓收窄概念股,其中折讓最大的浙江世寶(1057),近日在9元關附近爭持後,昨再現較佳的升勢,以近高位的9.55元報收,升近7%。

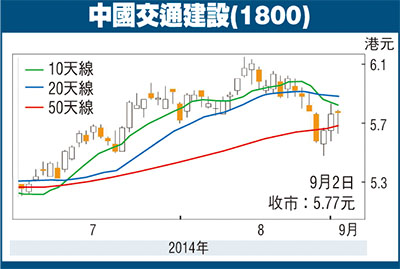

中國交通建設(1800)上月中旬在攀高至6.15元水平遇阻,但上周五退至5.48元重獲大行承接,是日更出現止跌回升的走勢,而該股昨日續見持穩,收報5.77元,升0.01元或0.17%,彈力不算強,但因連升3個交易日,論走勢已趨穩,故可續加留意。

上半年新簽合約2796億

中交建最近公布截至6月底止中期業績,錄得純利60.2億元(人民幣,下同),按年升5.21%;每股盈利0.37元;不派中期息。

值得留意的是,受惠於基建業務及裝備製造業務的毛利率上升,集團毛利率由10.1%增加至10.5%。此外,集團上半年新簽合同額為2,796.31億元,按年增長10.6%。於6月底,在執行未完成合同金額7,669.06億元。集團今年新簽合約目標6,000億元,上半年完成2,796億元,達標約46%,收入目標3,800億元,上半年為1,586億元,達標約42%。

力拓海外業務添動力

據管理層表示,7月至8月份的合同增長加速,下半年的市況較為理想,所以預期全年能夠達標。另一方面,集團上半年來自海外業務佔收入及利潤超過20%,預期今年底至明年初會升至30%,都可望為盈利增添動力。在一眾基建股之中,中交建的估值一向較為偏低,該股現價市盈率5.88倍,今年預測降至5.13倍,在同業中依然不貴,其股息率逾4厘,論回報也具吸引。趁股價轉趨伺機上車,上望目標為年高位的6.69港元,惟失守5.48港元支持則止蝕。

|

放大圖片

放大圖片