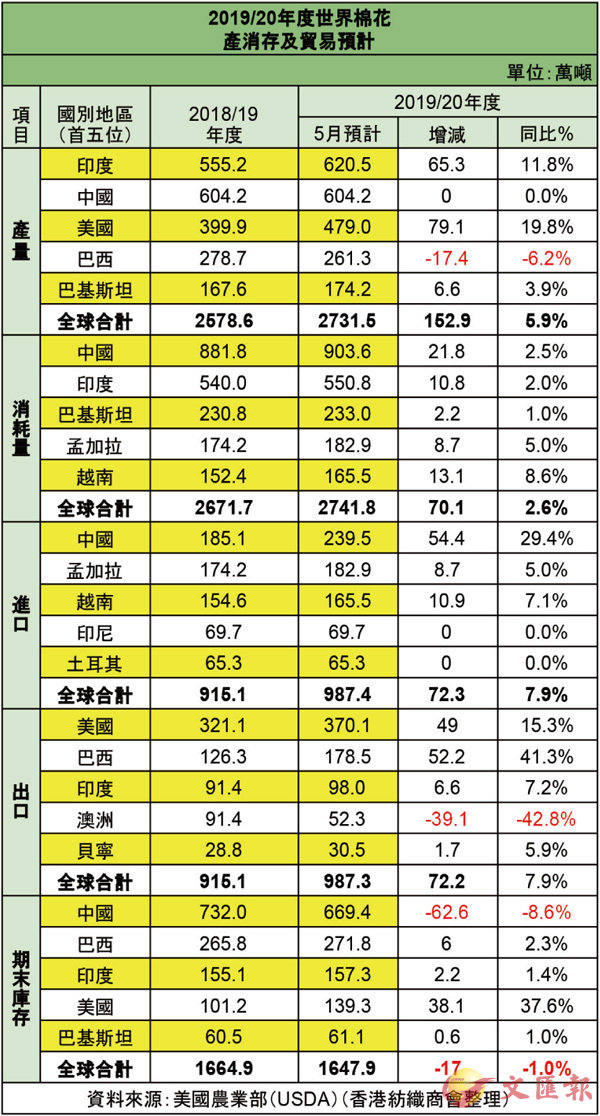

據美國農業部(USDA)5月統計,2018/19年度全球棉花市場形勢供不足需情況已經扭轉,2019/20年度預計產量2731.5萬噸,消耗量2741.8噸,兩者大致相若。雖然美國和印度的產量大幅回升,尤其是美棉反彈達19.8%,但巴西預計產量增加卻稍為回落6.2%。具體特徵如下:

1.美棉花產量創14年新高:在2019/2020種植年,美國棉花產量擴增至479萬噸,同比增幅高達19.8%,也將是2005年以來的最高產量記錄。在2015、2016、2017年,美國棉花產量一度連續三年走高。如此高的預期主要是基於美國棉花產區天氣良好,十分利於播種。

2.中美庫存榮辱互見:美國棉花年末庫存預估為139.3萬噸,升幅高達37.6%,貿易戰引起的消費低迷和銷售不振或是造成這一結果的原因。但中國庫存則下跌8.6%。但是隨著全球產量上升,而中美貿易摩擦升級反而引起消費進一步下滑,令供應更充裕,對於棉價未來發展壓力較大,估計2019年棉價易跌難漲。

3.巴西和印度棉強力爭奪全球棉花供應市場份額:中國對進口美棉加徵25%關稅,但內地進口數字仍然大幅增長,巴西將利用機會滿足中國市場的需求。6月份以後印度棉、巴西棉將陸續上市,對美棉的替代性增強,該兩國強力爭奪全球棉花供應市場份額。巴西2019/20年度預計棉花出口量比去年激增41.3%,印度亦增加7.2%。巴西棉正在取代美棉成為中國棉花進口的最大國家。受貿易戰的影響,美棉的進口份額從17/18年度的39%迅速下降至13%,而巴西的份額從6%大幅上升至33%。

4.澳洲棉出口下跌,受乾旱影響,預計未來三年澳棉產量不會有明顯的恢復。不過從長期看,隨著澳大利亞北部和南部地區棉田的開發和氣候的轉變,預計2021/22年度以後澳棉產量將逐漸恢復到前幾年的高水平。(詳見附表)■香港紡織商會 梅荊