張怡

憧憬中美經貿談判有新進展,內地股市昨日反覆向好,上證綜指收報2,955點,升14點0.48%。至於這邊廂的港股在周末前則出現獲利回吐,收報26,667點,跌131點或0.49%,主板成交略減至671億多元。大市回氣,觀乎中資股主要以個別發展為主。事實上,藥業股便表現向好,尤以石藥(1093)漲5.67%最突出。

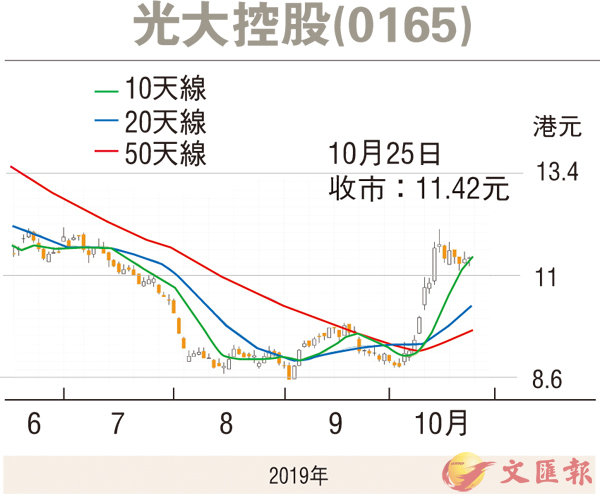

中國光大控股(0165)昨現先低後高的行情,以近高位的11.42元報收,升4仙或0.35%,因現價續企於多條重要平均線之上,在股價強勢已成下,料後市不難續有高位可見。光控近年積極拓展基金業務,已取得長足進展。根據PEI 300最新排名,光控在私募股權投資領域位列中國第3位,全球排名第95位,居於內地龍頭地位。截至2019年上半年,光控共管理64隻基金,AUM規模達1,454億元。過去5年,其AUM的覆合增長率達到36%,高於同期行業平均增長水平(20%)。

力拓四大產業具增長潛力

根據集團的戰略方案,光控計劃在未來5至10年內圍繞產業投資,打造另類資產管理業務競爭優勢,力爭成為全球領先的跨境資產管理公司。光控將秉承「一四三」發展戰略,即以另類資產管理業務為一個核心主業,進一步聚焦飛機全產業鏈服務、不動產管理、人工智能物網、養老管理四大產業,做大做強龍頭企業,以此聯重主業發展,同時提升市場化、專業化、國際化三項關鍵能力,為發展主業提供保障。

光控較早前公佈,截至6月底止中期業績,股東應佔溢利12.79億元,按年減少34.05%,每股基本盈利0.759元;中期息每股派25仙。據管理層表示,集團未來都會繼續以大灣區及長三角的區域發展,海外方面則以「一帶一路」發展投資,並對全年業績有信心,又指會保持積極進取的派息政策。期內,集團錄得營業額55.17億元,按年跌9.46%。於上半年基金管理業務板塊總收入為12.22億元,同比下降30%。

花旗發表研究報告,最近將光控評級「中性」升至「買入」,目標價由9.4元升至12.9元,認為有50%機會價值解鎖的舉措能進行,而在最好的情況下,所得的200億元或會用於派發特別息讓母公司回收部分款項,而公司亦有機會將部分款項用於還債去槓桿。就估值而言,光控往績市盈率6.2倍,市賬率0.48倍,仍處偏低水平。趁股價走勢向好跟進,短期料有力挑戰1個月高位阻力的12.08元,惟失守11元支持則止蝕。

看好港交所吼購輪29525

港交所(0388)昨逆市向好,收報241.2元,升0.4元或0.17%。若繼續看好該股後市表現,可留意港交摩通購輪(29525)。29525昨收0.119元,其於明年5月26日最後買賣,行使價260.2元,兌換率為0.1﹐現時溢價12.81%,引伸波幅28.9%,實際槓桿7.5倍。