張怡

受到中美經貿談判前景趨於樂觀的刺激,加上A股「入摩」第三階段擴容於今日收市後生效,都利好市場氛圍,上證綜指收報2,906點,升21點或0.72%。至於這邊廂的港股彈力亦見明顯增強,全日最多升519點,曾高見27,114點,最後則回順至26,993點完場,仍升398點或1.5%,主板成交759億多元。港股投資氣氛改善,觀乎有表現的中資板塊或個股也告明顯增多,當中內房、建材和煤炭等類別便不乏升幅不俗的股份。

全年淨利可望錄明顯增長

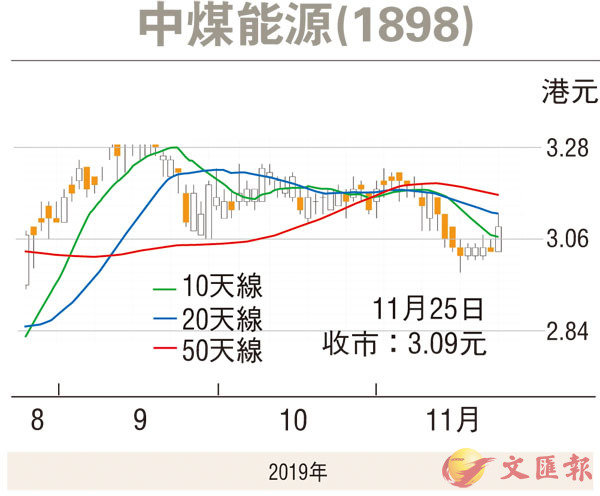

煤炭股的兗州煤業(1171)昨走高至7.2元報收,升0.35元或5.11%,而龍頭的中國神華(1088)亦升3.31%。相比之下,同業的中煤能源(1898)收報3.09元,升6仙或1.98%,論表現則略為遜色,惟也令10天線(3.07元)得以失而復得,在板塊再度抬頭下,該股料反彈空間仍在,不妨續加留意。

中煤較早前公佈,截至9月底,集團首三季錄得淨利按年增41.8%至57.61億元(人民幣,下同),基本每股收益0.43元,同比升38.7%。集團指出今年盈利能力進一步提升,料全年淨利有望較上年度錄得明顯增長。

期內,受惠於集團煤炭等主要產品銷量同比增加,中煤營業收入較上年同期增22.2%至942.39億元。其中,集團於煤炭業務實現銷售收入751.56億元,較上年同期增26.34%,同時該業務銷售成本及毛利亦同比增加24.69%及29.92%。中煤表示,集團自有煤礦先進產能釋放和進一步開拓外購外銷煤市場帶動煤炭銷售量增加,及自產商品煤品種結構進一步優化為煤炭業務收入、成本及毛利同比大幅增加的主要原因。

另一方面,集團於營業外收入方面亦較去年同期錄得近六倍增長,達2.86億元,主要受集團落實供給側結構性改革過程中,有關煤炭企業根據國家陸續出台的煤炭產能置換相關政策,形成的富餘煤炭產能指標予以轉讓增加收入的利好。

中煤表示,今年持續深化供給側結構性改革成果,努力推動高質量發展,先進產能進一步釋放,產業佈局結構和產品品種結構進一步優化,盈利能力進一步提升。預計今年全年淨利潤可能較上年度錄得明顯增長。中煤預測市盈率約7.5倍,市賬率僅0.39倍,低於神華市賬率的0.82倍和兗煤的0.6倍。趁股價仍低迷跟進,博反彈為52周高位的3.62元(港元,下同),惟失守近日低位支持的2.98元則止蝕。

看好友邦留意購輪13331

友邦保險(1299)昨收報80.1元,升2.8元或3.62%,為表現較突出的重磅藍籌股。若繼續看好友邦後市表現,可留意友邦摩通購輪(13331)。13331昨收0.27元,其於明年2月25日最後買賣,行使價85.05元,兌換率為0.1,現時溢價9.55%,引伸波幅27.9%,實際槓桿10.9倍。