韋君

港股昨出現調整壓力,多隻體育股卻見逆市向好,因相關股份近期皆處於高位整固的走勢,不妨續加跟進。就以龍頭的安踏體育(2020)為例,自11月初創出79.9元的上市新高後,過去一段時間主要是消化早前所累積的偌大升幅,該股昨收73.1元,升0.48%。安踏近日呈反彈之勢,惟現價預測市盈率約33倍,市賬率10.93倍,論估值已不便宜。此外,同屬一線體育股的李寧(2331)昨收報24.5元,其預測市盈率約36倍,市賬率8倍,論估值亦不便宜。

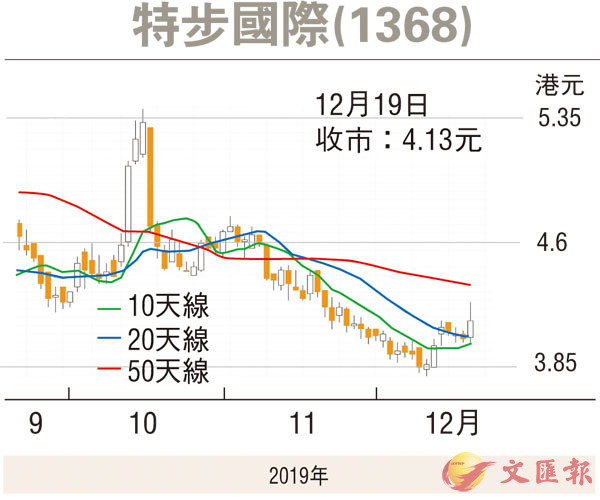

同屬體育股的特步國際(1368)近期由52周低位的3.8元水平反彈,該股昨收4.13元,升0.11元或2.74%,現價已企於10天及20天線之上,惟仍低於50天平均線,技術走勢尚待改善,但因本身估值在同業中處於偏低水平,在資金傾向追落後下,料其後市仍具一定的反彈空間。

特步今年上半年錄得盈利4.63 億元(人民幣,下同),按年增長23%。每股基本盈利為20.2仙,派中期息12.5 仙。收入按年增23%至33.57 億元,毛利率升0.9 個百分點至44.6%。服裝及鞋履為集團兩大業務,分別佔集團上半年收入約40%及57%。

走多品牌路線助增競爭力

服裝業務為增長亮點,收入按年升50%至13.56億元;毛利率為44.7%,按年升2.7 個百分點。鞋履業務增長穩定,上半年收入按年增長8%至19.12億元;毛利率為44.8%,按年持平。

特步第一及第二季零售銷售增長均超過20%,而第三季銷售增長約20%。市場預期集團2019 年收入按年增25%,2020年收入增21%。特步過往主要專注於單一品牌及類別,但在收購K-Swiss 、Palladium 、Supra等國際知名品牌,以及兩個子品牌PLDM及KR3W的運動、高性能運動、全地形冒險活動及健身活動鞋履後,逐漸走多品牌路線以增強競爭力,相信也有助維持未來盈利增長動力。特步預測市盈率約13倍,市賬率1.53倍,相比安踏及李寧都顯得大為偏低。趁股價仍低迷收集,博反彈目標為1個月高位阻力的4.43港元,惟失守年低位支持的3.8港元則止蝕。