韋君

儘管新冠肺炎疫情持續在全球擴散,惟內地確診個案則見減少,在市場憧憬環球央行將出招撐經濟,則利好市場氛圍。港股昨現反彈走勢,收報26,292點,升162點或0.62%,主板成交達1,254億多元。港股反彈動力不算強,但市場依然不乏炒作熱點,尤其是5G概念、基建、水泥、資源和內房股等表現較突出。

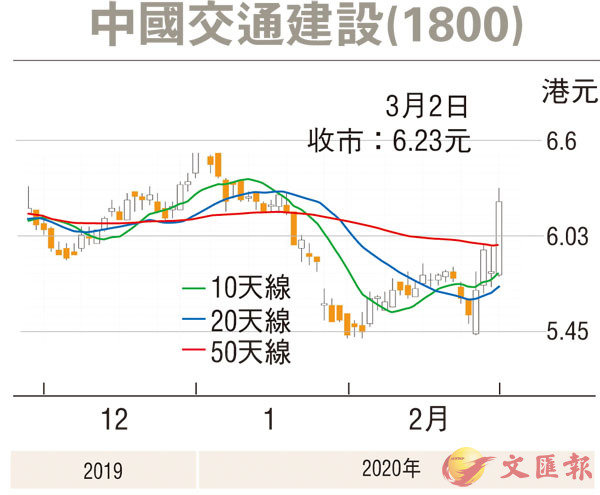

中國交通建設(1800)昨甫開市已升穿逾1個月以來的高位阻力,曾高見6.31元,最後回順至6.23元完場,仍升0.42元或7.23%,因本身估值仍處於偏低水平,料後市仍有力追落後。

中交建發力走強,料與基建復工率較高有關。事實上,內地交通運輸部近日表示,加快公路水運工程復工開工建設、加大交通投資力度、高速公路在建項目復工率超50%,發改委指示做好招投標工作保障經濟平穩運行。另外,集團日前公佈營運數據符合預期,也利好其股價表現。

集團去年新簽合同金額為9,626.83億元(人民幣,下同),按年增長8.06%,其中基建建設業務、基建設計業務、疏浚業務和其他業務分別簽訂合同金額為8,519.24億元、475.09億元、527.83億元和104.67億元。

各業務來自於海外地區的新簽合同額為1,958.30億元(約折合295.54億美元),按年增長23.15%,約佔集團新簽合同額的20%。單計去年第四季,集團新簽合同額3,090.1 億元,按年上升0.31%。

業績方面,2019年首3季,中交建營收3,747億元,按年增14%;純利133.41億元,按年增3.7%。彭博綜合券商預測,集團去年賺204.73億元,升3.3%。該股現價預測市盈率約4.4倍,較同業的中鐵建(1186)去年預測市盈率5.7倍,及中國中鐵(0390)的5.3倍,均有偏低感。

市賬率0.45倍 低於同業

此外,中交建市賬率0.45倍,也低於中鐵建的0.67倍及中國中鐵的0.58倍。

就技術走勢而言,中交建於上周四、五持穩於10天及20天線之上,股價昨進一步升穿50天線(5.97港元),向好勢頭漸見形成。順勢博反彈,目標價為52周高位的8.78港元,但再度失守50天線的5.97元則止蝕。