香港文匯報訊 (記者 莊程敏) 中國銀行「原油寶」致投資者巨虧,今日(27日)出版的《財新周刊》引述權威渠道訊息指,中行原油寶客戶高達6萬多人,涉及42億元(人民幣,下同),約46億港元的保證金全部損失,客戶還「倒欠」中行保證金超過58億元(約63億港元),中行多頭頭寸約在2.4萬手到2.5萬手,每手為1,000桶油,估計總體損失不少於90億元(約98.9億港元)。

相關投資者尚未被追繳欠款

目前,逾1,000名投資者正聯手計劃展開集體訴訟,除追回所有本金,並要求賠償。內地《中國證券網》昨晚引述知情人士透露,目前中行尚未對「原油寶」投資者追繳欠款,或將欠款記錄納入其個人信貸,同時暫不會追繳欠款。

油價跌至20美元 客戶狂抄底

《財新周刊》報道說,中行6萬多名客戶中,1萬元以下投資者約2萬戶,1萬至5萬元也佔2萬多戶;5萬元以上客戶超過2萬戶。按現行銀行法規,商業銀行不得直接參與期貨交易。自今年3月以來,「紙原油」被大力追捧,很多散戶在油價跌至20美元時跑步入場「抄底」。

3月13日工行暫停了購入人民幣賬戶北美原油或國際原油這兩個連續產品,相關人士指因購入人民幣計價的原油產品需兌換成美元,那時「抄底者」太多,達到外匯局對該類產品的購匯上限,不過同期的中行各大分行卻開始加大力度推介「原油寶」。

未平轉倉 結算日被空頭盯上

由於「紙原油」投資者沒有實物交割的可能,WTI原油期貨到了合約換月時,只能平倉或轉倉,規模最大的工行早早轉倉,建行也提前平倉、轉倉,只有中行將轉倉結算日設為固定日期。今次「原油寶」的轉倉日期是4月21日,即是與WTI原油期貨結算日為同一天,於是被空頭早早盯上。而中行WTI105合約在面臨轉倉之際,遇上了「黑天鵝」負油價。

程序漏洞 疑從沒考慮過負值

報道引述業內人士指,「在中行對原油寶的程序設置中,最後交易日22:00以後,原油寶賬戶與中行外盤期貨賬戶脫鈎,原油寶實際上變成一個殭屍系統。 」美國WTI原油期貨在半夜2:28至2:30那3 分鐘的平均價作結算,換言之,原油寶是22:00停止交易,直到交易所當日結算價格出來以後,再進行轉倉結算,在等待結算期間,原油寶系統根本不工作,自然不會根據外盤價格變化向投資者發出警告。業內律師都質疑;「中行原油寶所謂的100%保證金,一夜之間清零,為何出現穿倉而非強平﹖這個產品從設計,系統設置上,都沒考慮過負值。」

中國銀行官網上周五再發佈公告,對客戶在疫情全球蔓延,原油市場劇烈波動情況下,投資「原油寶」產品遭受損失深感不安。中行一直在積極傾聽大家心聲和市場關切,全面審視產品設計,風險管控環節和流程,在法律框架下承擔應有責任,與客戶同舟共濟,盡最大努力維護客戶合法利益。

事實上,自2013年工行率先向投資者推出「紙原油」產品。2015年建行、交行也推出類似產品。2017年起,中行、民行、浦發銀行等多家大型銀行都推出「紙原油」產品。

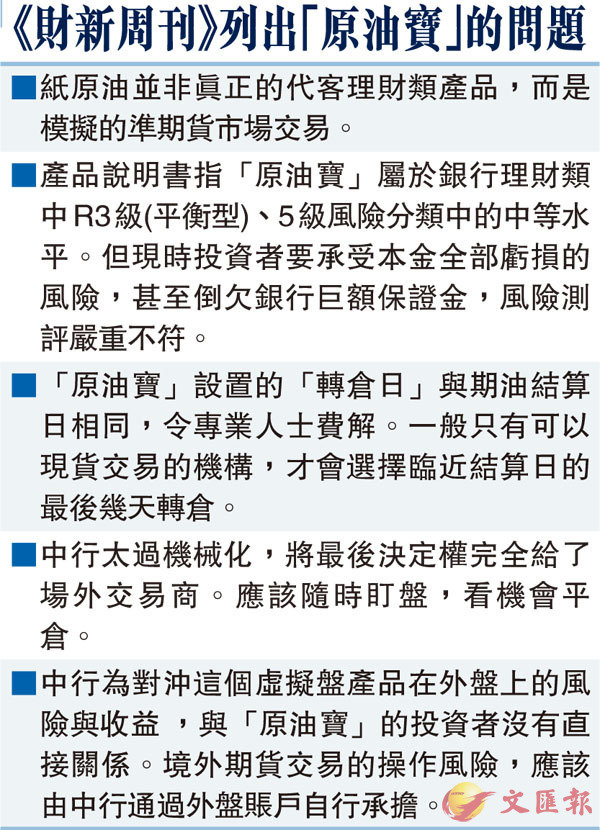

《財新周刊》列出「原油寶」的問題

■紙原油並非真正的代客理財類產品,而是模擬的準期貨市場交易。

■產品說明書指「原油寶」屬於銀行理財類中R3級(平衡型)、5級風險分類中的中等水平。但現時投資者要承受本金全部虧損的風險,甚至倒欠銀行巨額保證金,風險測評嚴重不符。

■「原油寶」設置的「轉倉日」與期油結算日相同,令專業人士費解。一般只有可以現貨交易的機構,才會選擇臨近結算日的最後幾天轉倉。

■中行太過機械化,將最後決定權完全給了場外交易商。應該隨時盯盤,看機會平倉。

■中行為對沖這個虛擬盤產品在外盤上的風險與收益 ,與「原油寶」的投資者沒有直接關係。境外期貨交易的操作風險,應該由中行通過外盤賬戶自行承擔。