韋君

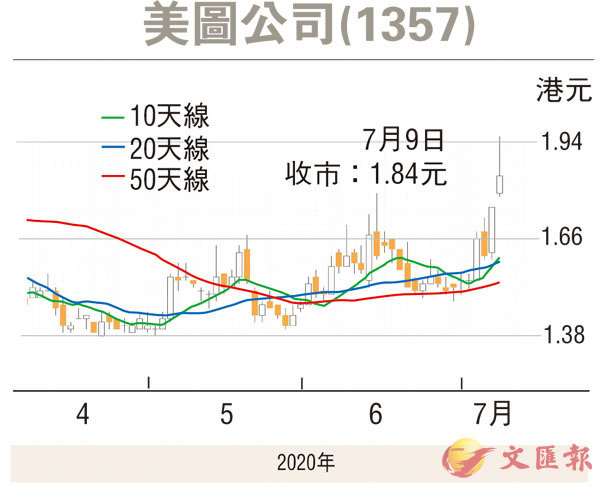

今年以來新經濟股爆炒,紛紛跑贏大市,近日更普遍探頂,唯獨美圖公司(1357)卻明顯大落後,股價昨天終於發威,收報1.84元,升5.14%。集團除了主營影像美妝業務之外,更布局醫美行業,涉足在線皮膚檢測,業績有望轉虧為盈。

集團計劃用10年時間整合變美生態鏈,協助用戶從虛擬世界到現實世界全方位變美。未來3年將在持續賦能影像、美妝到皮膚管理行業的同時,逐漸布局醫美行業。今年將重點在消費者社區、美妝行業、海外業務3個方向發力。由於去年海外業務的用戶數、訂閱收入和程序化廣告都有很大的增長,因此今年在海外業務上加大投入。

美圖現正展開新業務,推出專業級皮膚檢測儀。在新冠肺炎疫情下,集團的美圖皮膚醫生夥拍上海市皮膚病醫院,提供影像應田遠程皮膚科醫生諮詢服務,以減少非緊急患者出門就診,降低外出接觸病毒的風險。

業績方面,美圖去年營業額9.78億元(人民幣,下同),按年增長3.2%;虧損收窄至3.97億元,上年蝕12.55億元。期內,經調整持續經營業務虧損淨額收窄至1.91億元,上年虧損為8.57億元,毛利率由51.9%擴大至71.5%。去年虧損收窄八成,第四季更錄得經調整利潤。

集團早前減持旗下子公司PressLogic 2.69%股權,涉資700萬元(港元,下同),而PressLogic 亦回購1.2%股份,現金代價500萬元。美圖在PressLogic 的持股由51.04%降至47.72%,不再擁有控制權。PressLogic 上一財年稅後淨虧損擴大至1,118.43萬元,是項交易以較高的估值讓美圖得以變現其部分投資收益,從而降低市場及投資風險。

美圖於2016年底以每股8.5元定價,股價曾由10元水平炒高至23元,其後因業績差令股價大跌,至今較招股價潛水八成,明顯跌得過殘,既然經營開始有轉機,若能轉虧為盈,將成為催化劑;加上變相升級成為在線醫療概念股,股價有機會爆升。

較招股價潛水八成

以上市後低殘多時的閱文(0772)為例,今年已累升逾八成,從去年9月低位22.95元回升至本月高位60.95元,美圖有望發力追落後。走勢上,已形成圓底回升格局,並且突破100天線(1.64元)並站穩其上,14天RSI升至71,顯露強勢,下一個目標價看2.2元,惟跌破1.6元止蝕。