韋君

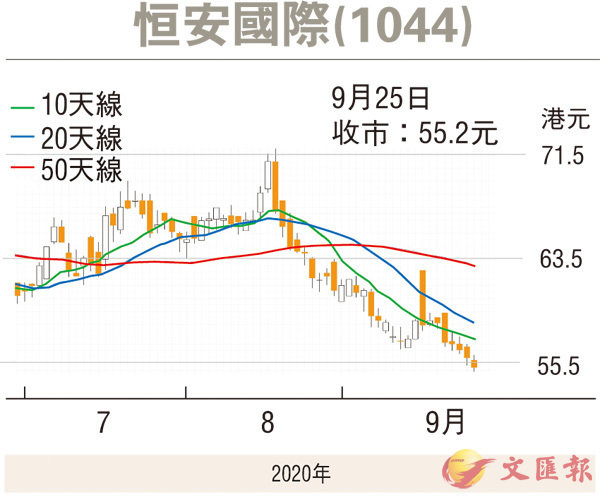

受外圍市況欠佳拖累,港股上周續跌逾1,200點,為連跌第四周。市況續尋底,連帶部分有業績支持的實力股也難逃被拋售命運,當中恒安國際(1044)便屬其一。恒安上周五收報55.2元,全周跌3.4元或5.8%,現時14天RSI已跌至26的超賣水平,在木漿成本下降趨勢未變下,料毛利率仍有改善空間,故股價尋底可考慮作為中線趁低吸納機會。

恒安較早前公布截至今年6月底止中期業績,錄得營業額109.28億元(人民幣,下同),按年升1.4%;純利22.6億元,按年升20.3%;每股盈利1.899元。派中期息1.2元,上年同期則派息1元。期內,毛利48.16億元,按年升19.8%;經營利潤為31.85億元,按年升19.8%。毛利率為44.1%,按年增長6.8個百分點。

於上半年,衞生巾業務銷售增長約5%至約32.22億元,佔集團收入上升至約29.5%;紙巾銷售為約53.49億元,按年下跌2%,佔集團收入由50.7%降至約48.9%。另外,製成品周轉期由去年同期的45日升至今年上半年的53日,年度化股東權益回報率由22.1%升至24.2%。業績表現優於市場預期。

大摩早前發表的研究報告也指出,恒安上半年盈利是過去4年至5年期間最大的增長,相信主因是木漿成本方面的得益所致,但同時亦對於看到衞生產品銷售趨勢的改善,以及公司在提升產品組合或定價上的努力感到鼓舞。該行予恒安目標價78元(港元,下同),即較現價尚有41%的上升空間,並予「增持」評級。

毛利率仍具改善空間

據管理層預期,木漿將維持在較穩定的低位,加上集團有約四個月的存貨,料下半年毛利率仍有改善空間。而在衞生巾及紙尿片方面,由於使用的是可用於製造口罩及相關醫護產品的石化原材料,故上半年成本相對有所提升,不過集團在相關層面採取高端化策略,所以毛利仍有提升空間。此外,集團現時的電商銷售佔比約20%左右,料下半年電商銷售會有所提升,都可望提升業績表現。

就估值而言,恒安預測市盈率約13倍,較板塊強勢股的維達國際(3331)預測市盈率約20倍仍然偏低。趁股價尋底期收集,博反彈目標為1個月高位的64.45元,惟失守50元支持則止蝕。