金利豐證券研究部執行董事黃德几

內地物業管理行業近年快速發展,並可受惠於輕資產商業模式,從而得到較高的資產收益率。內地物管行業上市公司眾多,當中背靠大型房企,擁有較大的管理面積,料較具規模效益。恒大物業(6666)截至2020年12月底,集團總合約管理面積約5.65億平方米,在管面積約3億平方米;集團目標今年在管面積突破6億平方米。另外,隨着中國恒大(3333)的多元化發展,連同第三方管理規模擴張,集團的業務覆蓋範圍由住宅類服務,擴展至商寫、主題樂園、學校和醫院等。

新收購助鞏固規模優勢

今年1月底,集團擬以總對價15億元(人民幣,下同),收購寧波市雅太酒店物業服務有限公司100%股權。目標公司擁有在管項目940個,遍布39個城市,在管面積超過8,000萬平方米,涵蓋住宅、寫字樓、城市綜合體、大型工業園等。透過是次收購,進一步鞏固在物業管理上的規模優勢,並完善多元化物業範疇。

截至2020年12月31日止年度,集團的收入105.09億元,按年增加43.3%,純利上升1.85倍至26.48億元。整體毛利率由2019年度的23.9%,上升14.2個百分點至38.1%。期內,物業管理服務收入按年增加37.1%至63.21億元,佔總收入的60.2%,分部毛利率上升15.9個百分點至33.6%。

於2020年12月底,集團銀行存款和現金總額按年增加6.85億元至126.04億元,主要由於集團上市募集資金、業績大幅增長而產生大量資金,以及適時從客戶收款;沒有任何借款。不過,集團表示目前處於快速擴展階段,因此不派股息。

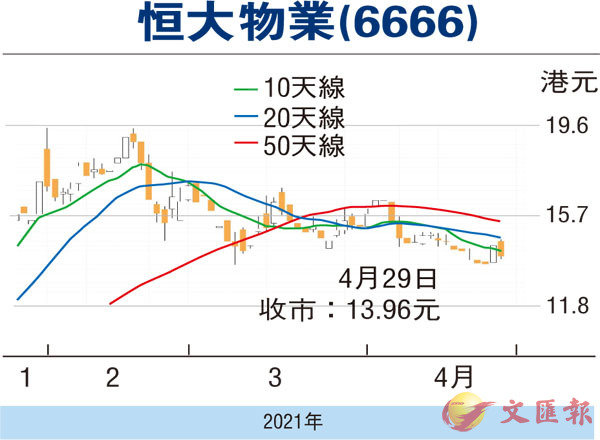

走勢上,2月17日高見19.74元(港元,下同),創上市新高,近日失守多條主要平均線,STC%K線回落至接近%D線,惟MACD熊差距收窄,宜候低 13.8元以下吸納,反彈阻力17.7元,不跌穿11.2元續持有。

(筆者為證監會持牌人士,無持有上述股份權益)

註:上周本欄提及的中手游(0302)為本人持有。

本版文章為作者之個人意見,不代表本報立場。