放大圖片 放大圖片

■梁亨

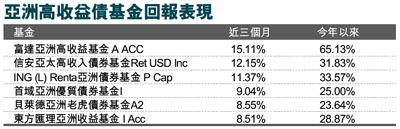

受惠亞洲貨幣今年來普遍轉強,相關債券基金多有2成以上漲幅。然而國際貨幣基金下調美國經濟預期,加上美國製造業採購經理指數不佳,帶動美元避險買盤,美元轉強,使投資者關注未來亞債基金的升勢能否持續?據基金市場策略員表示,外資開始增持亞洲高收益債券,則令相關基金的潛力看好。

事實上,今年亞債表現亮麗,除了是享受匯率的升值優勢外,3個月期的倫敦銀行隔夜拆款利率由去年底的1.43%下滑,從而使固定收益工具的投資成本下降。

投資成本仍處低水平

由於新興亞洲貨幣長線的升值趨勢明確,3個月期的Libor利率已跌到0.29%,創下今年新低外,也顯示投資成本仍處於低水平。亞股近幾月的股價也普遍漲了不少,但是只要樂觀看待亞洲企業獲利仍有增長空間,對亞股有點裹足不前的人士,高收益債相對具有吸引力,可作為換馬選擇。

比如佔近三個月以來榜首的富達亞洲高收益基金,主要透過亞洲信用評級BB+或以下的高收益債券,以取得收益及資本增值。該基金在2007和2008年表現分別為 -1.4%及-41.25%。資產百分比為93.38%債券、5.5%其它、3.11%現金及0.01% 股票。

富達基金的三大投資比重為4.02% Citic Res Fin (2007 144A 6.75%)、3.38% Dbuk Itraxx (12/13 Asia Ex Japan Hy10)及3.38% Jpsw Itraxx (12/13 Asia Ex Japan Hy Serie)。

相較於歐美高收益債今年迄今的表現,亞洲高收益債的走勢,反映了亞洲經濟前景較歐美市場佳下,企業補充存貨所衍生的價值。目前印尼和韓國等亞洲地區央行都已經停止減息,但是在時機未成熟時就加息,加上亞洲政府財政赤字擴大,將可能導致亞債收益率攀升。

不過目前亞洲市場的12-14%整體違約率符合預期,但仍將帶來些許風險。由於吸引人的收益率,加上亞洲的當地貨幣融資與放款增長,為亞洲企業提供了另類資金來源,也會相應降低整體的違約金額,使違約率趨向下降,也為亞洲高收益債提供支持。

|

放大圖片

放大圖片