��j�Ϥ� ��j�Ϥ�

�j���Ҩ�

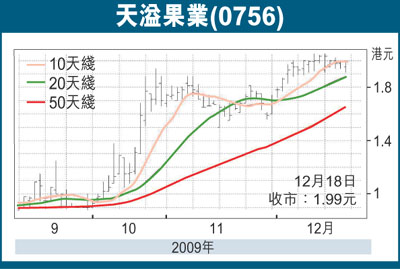

�@�ڭ̱N�ѷ��G�~(0756)�ǤJ��s�d��A�Ӥ��q�O���a���ɦa�쪺�N��@�Y���ĥͲ��Ӥ��@�A�D�n�Ͳ��Τ��P�u�ˬ��v�~�P���N��@�Y���ĩM���ߡC�ѷ�����P��o�A���Φb�^���u�`�H�~�����Ͳ��@�Y����Ĥξl�a�ġC�Ӥ��q�y�κ֫ج٨�Ӻشӳ����`���n��3,333�����A��09�~(�I��6��30���)�A�����q�F15�U���C

�@�Ӥ��q09�~�N��@�Y���Ī��P�q�P����ۼW��86%�A����~�B�H���P��W�[26%�ܤH����3.37�����A�Ө��Ӥ��q��2008�~10��W���۪Ѫ���F�}��v�T�A��§Q�ȷũM�P��W��8%�ܤH����7,100�U���C�ѩ�N��@�Y���Ĥ��A����������O�P��U�^6.3%��4.1%�ܨC����H����13.78����1.66���A�Ӥ��q����Q�v�维�L�U�^1.5�Ӧʤ��I��25.1%�C

�i�f�i�ּW������ɻݨD

�@���a���N��@�Y���ĥͲ��ӶȦ�������饫��25%�A�G���a�ثe���̿�i�f�N��@�Y���ĥH���������B�~���ݨD�F�i�f�N��@�Y���ĥD�n�Ӧۤڦ�B����ΥH��C�C�w�������ݨD�N����W���A�ѷ��y���s�N��@�Y���ĥ[�u�t�Фw��11��벣�A�N���ɸӤ��q���~�����B�~�W�[10,000���C

�@�P���y�D�n���N��@�Y���ĥͲ���a�p�ڦ�ά���ۤ�A���ꪺ�~�ȳW�Ҥ��۹�Ӥp�C����6�멳�ѷ����~���q�F9,600���A�������`���q38%�C�ѷ���O�i�f�i�֩�ߤ@���N��@�Y���Ĩ����ӡA�Ө䤭�j�Ȥ���Ӥ��q09�~�P�⦬�J26%�C�ڭ̬ݦn�N��@�Y���ĥ������o�i�e���Τ��궼�Ʀ�~���W���ʤO�C���~�A�i�f�i�֩�3�~�N���20�������a�Ͳ��Τ��P�]�I�A���i�O�Ҥѷ��N��@�Y���IJ��~���ݨD����W���C

�@�ڭ̵����ӪѪ��ؼл���2.30���A�۷���2010�~���ղv22.2���A�P�ѷ��a�W�����i����P�~�X�Ȭw�G�~(0073)�B�w�w�Q�G��(8259)�B���ɪG��(0359)�ζ��G��(1886)���[�v���������ۭY�C�ڭ̹w�p�ѷ�2009-2011�~���C�ѬէQ�~�ƦX�W���v��23%�A�Y���ؼл��p��A��w�p��~�����ռW���v��1.0���C

|

��j�Ϥ�

��j�Ϥ�