放大圖片 放大圖片

韋君

港股昨日早段曾走高至23,261點水平,但受到建設銀行(0939)盈利增幅遜預期而借勢調整,但大市整體承接力仍強,力守23,000關,全日跌91點或0.39%,個別績佳概念股跌市中受捧,廈門港務(3378)便是其中有表現的股份。

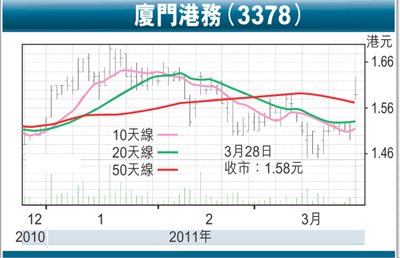

國務院剛批覆《海陝西岸經濟區發展規劃》,代表中央全力支持海峽西岸和台商投資相對集中的地區經濟發展。由於海西經濟區規劃將重點建設廈門港、福州港等一批基礎設施,廈門港務(3378)一向被視為其中的主要受惠股,該股近期以整固行情為主,昨「裂口」高開,曾高見1.63元,收報1.58元,升0.05元或3.27%,成交增至1,842萬元,走勢上逞強。

盈利大增59% 派息率高

廈門港務剛公布截至去年底止,收入跌8.5%至22.4億元(人民幣,下同),不過剔除工業產品貿易業務分部的收入後,集團其他業務分部收入約為17.4億元,按年增約13.9%。純利升58.9%至3.3億元,每股盈利11.95分,派末期息9分,派息比率約75%。集團盈利高於市場預期上限3.08億元,吸引大行瑞信注意,調升廈門港務11-12財年每股盈測1.4%外,並重申跑贏大市評級,目標1.95港元。

講開又講,廈門港務較早前曾發盈喜,預期截至去年底止的10財年淨利潤按年增長約50%,原因是港口貨物吞吐量上升,經營收入相應增長,以及出售海滄港區部分資產錄得收益,因此單睇成績表並無太大驚奇,惟觀乎股價依然對業績報告有理想反應,顯示投資者對其前景投下信心一票。

力拓對台直航運輸

事實上,廈門港務為本地少數的海西概念股,兩岸關係持續改善,是該股後市向好的保證。集團已表明會乘勢發展對台港口業務,全力推進對台海上直航運輸,鞏固和拓展對台海上貨運直航業務;統籌發展保稅物流業務,重點推進廈門保稅物流園區2號及4號保稅倉庫的建設。

此外,集團會爭取開闢新航線、吸引新貨源,促進國際集裝箱幹線及國際中轉、內支線等集裝箱業務發展,都是其前景備受看好之處。廈門港務現價市盈率約11倍,估值不算貴,息率則高達9.6厘,股息回報吸引,將有利股價攀高行情。若後市上破年高位的1.72元,下一個目標將上移至2元水平。

|

放大圖片

放大圖片