放大圖片 放大圖片

韋君

中國人行昨日傍晚宣布加息0.25厘,對今日復市的內地股市及港股,會否構成影響,成為市場關注所在。儘管人行加息為市場增添不明朗因素,不過港股近期受資金湧入所推動,已成功扭轉頹勢,因此若遇調整反而提供低吸良機。內房股一向對息率較為敏感,但觀乎近期相關板塊卻有不俗的表現,投資者已將「磚頭」作為抗通脹的資產增值主要選擇之一,令該類股份得以脫穎而出。

恆大地產(3333)一口氣連升5個交易日,本周一更攀至4.99元的上市以來新高,最後以4.94元報收,單日升近8%,而過去5日累積則升23.5%。恆大強勢畢呈,但14天RSI已高達78,已接近超買狀態,而此股P/B亦達4.8倍,當然超買及高P/B並非意味其升勢將完結,但現水平才上車,論值博率則不算太吸引。

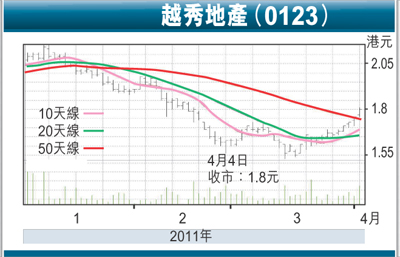

越秀地產(0123)也是連升5個交易日,周一以1.8元報收,惟連升5日累積升幅只不過8.43%,而該股P/B約1.2倍,亦是該股值博率不俗之處。》越秀較早前派發成績表,截至去年12月底止,全年純利9.19億元(人民幣,下同),升42.2%,每股基本盈利0.1228元,不派末期息。以現價計市盈率約12倍,論估值尚處於合理水平,而與09年度一樣,集團均不派中期及末期息,無疑對「食息族」而言,確有點失望,但公司有意預留更多資金用作增加土儲之用,則情有可原。

積極增加土儲有利前景

事實上,越秀近年積極增加土儲,去年12月底便宣布合共斥資約3.88億元人民幣(約4.57億港元)及約2.7億港元貸款代價,收購瀋陽地產項目,共涉資7.27億港元。集團上月下旬又宣布,以21.5億元人民幣投得遼寧省瀋陽市南塔街地皮,可建築面積約52.6萬平方米,也令在瀋陽市的土儲增至約87萬平方米。

交銀國際最近的研究報告,雖然將越秀資產淨值測算調低11%至3.52港元,目標價同樣調低11%至2.46港元,但就認為現價估值於同業中尚處折讓。交銀指出,展望越秀今年銷售目標按年增幅只有2%,主要是由於數個主要銷售項目仍在申請預售證,所以上半年以出售商業投資物業為主。

就技術走勢而言,越秀近期緩步回升,現價已企穩於多條重要平均線之上,在市場對落後內房股仍有憧憬下,該股反彈之勢仍可期擴大,上望目標為年高位的2.21元。

|

放大圖片

放大圖片