��j�Ϥ� ��j�Ϥ�

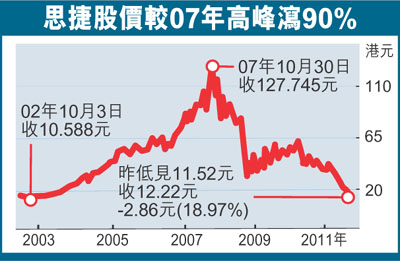

�@�����׳��T�]�O�� �\�Y�b�^��H�B���q�B��ȡB��X���h�����Q�駡�o�����i�A���n�۰I�~�Z�j�˰h���䱶�]0330�^�A���U�ը���ť~�A�S���M���d��ؼл��O6���A�̧C���ܤ���10�������C�ӪѪѻ��Q��@�פU�^23.4%��11.52���A����12.22���^18.9%�A���Ȼ]�o36.89�����C

��H�ݲH����10��

�@���h�j�椤�A��H�N�䱶�u���̺ɡv�A���ȱN���ŭ��ܡu�]��j���v�A�ؼл���j�T��d��9.65���A���Q�馬����������1�����U�^�Ŷ��C�Ӧ���A�Y�K�J���������E���@���ʤ�X�]���v�T�A�䱶�֤߯§Q�����W�@�]�~�U��30%�A�Ȭ�23.5�����A���������M�w���ȧC18%�F��O���̥��檺�O�Ӥ��q�������F���A��98�~�᭺�������������A��ܤ��q�{�����һ��������M�z�h�w����t�A�۫H�䰪�������ܥ����ŧi���C���z�h�ť�����4�~���180�������ث~�P�A���ӭp���s�b���I�A���B�~���g�禨���|�v�T���q���u���էQ�A���p��2012�~�M2013�~���էQ���N�˰h�O8���C

�@��H�����i���X�A�䱶�����������X�G�����N�ơA�ë����B�~���նO�Υ�W�G�w���A�w�Ʀb�����W���B��B�}��j�W�H�����}�_���~�ȵ��Ѧh���Q�]���U�A��2012��2013�~�էQ�|�~��U�^91%��94%�C���180�������ث~�P���|�A��Ȫ��ܪ֩w�A����{���ӭp���s�b���j�����歷�I�A���q����1�~�e�����M�����ԡC�Ӧ�N�䱶���ťѡu�R�J�v�լ��u�f��v�A�ؼл�����14.7���C

���~�էQ�w��E��

�@��X�h�{���A�䱶����~�P���M�㦳�����ʡA���|�a�Ӹg�禨�����������D�A�ƥ���4�~�էQ���{�㤣�T�w�ʡA�~�����C�����r�ޡC�Ӧ�w�ơA�䱶2012�~��2013�~�էQ�N�U�^81%��87%�A�λݼW�[�ɶU�H��I���B�ꥻ�}��A���۫H���|���o�b�{���y�C���ťѡu�R�J�v���ܡu�f��v�A�ؼл���10.2���C

�@���ڤj�q���X�A��z�h�����h�~��o�{��~�P�X�{�����D�Y���ʷP����Y�A���M�{�ɲש�i�}����~�P�p���A����ﭲ�D���N�D�`�����A�w�p���q�b����2�~��3�~���էQ���|�����C���M�z�h��2017�~�g�緸�Q�v�|�F15%�A�ӾP��~�ƦX�W���v��8%�A����էQ�u�O�^�_��07�~�����C�Ӧ�N�䱶2012�~��2013�~���էQ���d9����7���A���ťѡu���ʡv���ܡu����v�A�ؼл��d��11.8���C

|

��j�Ϥ�

��j�Ϥ�