放大圖片 放大圖片

韋君

雖然美股道指期貨在昨日亞洲時段保持逾百點的進賬,不過觀乎港股依然表現十分飄忽,惟最難得是埋單計數仍可力保不失。事實上,恆指於上周四、五連續兩日急升,累計已漲逾1,400點,面對市場仍然充斥頗多的不明朗因素,市場投資者對後市前景也多抱審慎態度,在此環境下,大市即使較大的調整也十分正常,而如今市況仍可倒升完場,而現貨月期指又炒高水報收,在在反映好友似已逐步佔上風,形勢上將有利反彈市進一步延續。

在昨日反覆市況下,本地地產股的表現卻明顯跑贏大市,當中長實(0001)便曾走高至91.55元,收市回順至89.65元報收,雖收窄至僅升0.7元或0.79%,但其均價為89.98元,較收市價為高,顯示市場投資者追貨意慾仍佳。

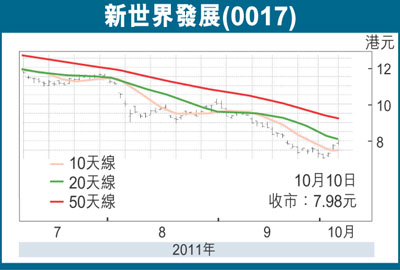

同屬一線地產發展股的新世界發展(0017)昨主要在8元樓下拉鋸,收市報7.98元,升0.23元或2.97%,成交1.01億元,而經過昨日續升,該股已連升三個交易日,10天線亦告失而復得,並已逼近20天線的8.11元。集團較早前派發截至今年6月底止全年成績表,錄得收入328.82億元,按年增加8.8%;惟純利則倒退26.2%至91.54億元,每股盈利2.32元。末期息維持28仙,全年共派息38仙。儘管新世界發展業績倒退,不過現價市盈率僅3.44倍,息率則達4.76厘,無論估值或派息都具不俗的吸引力。

PB約0.3倍折讓冠同業

據管理層透露,未來12個月將順應市場推出6個住宅項目,提供1,949個住宅單位。可以預期的是,即使計及新財年盈利可能放緩,惟此股2012年預測市盈率只不過5.36倍,在同業中仍享偏低優勢。值得一提的是,集團截至今年6月底止,持有超過960萬方呎土儲可作即時發展,其中超過50%位於市區,另持有超過1,980萬平方呎待更改用途之農地儲備,因此集團未來的盈利動力續可看好。新世界PB(市賬率)偏低程度一向冠同業,現價PB0.3倍,即折讓7成,比同級地產發展商平均的PB0.9倍,錄得頗大的折讓,也將有利其後市追落後。現水平上車,中線目標為50天線的9.3元。

|

放大圖片

放大圖片