放大圖片 放大圖片

興業證券

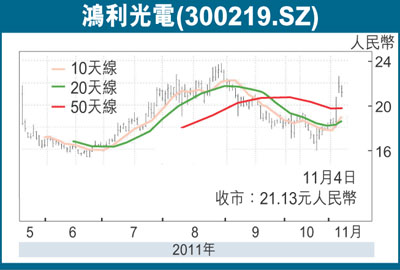

鴻利光電(300219.SZ)是內地LED白光的領先者,預計今年全年白光器件佔比將超過70%。發改委《中國淘汰白熾燈路線圖(徵求意見稿)》已經發佈,中國和歐美澳日等國家在未來淘汰白熾燈的步伐有所加快,LED對傳統光源的替代是大勢所趨,公司將充分受益於這一行業趨勢。隨著募投項目的有序進行,此前封裝器件產能的限制將在明年2季度起有所緩解,但短期內受到行業景氣及產能限制影響,營收增長幅度將有限。基於對4季度行業景氣度和公司經營情況的判斷,我們預計公司4季度營收約為1.40億元(人民幣,下同)左右,淨利潤約為2,380萬元(假設前提為所得稅在4季度回溯)。

公司作為內地白光LED領軍者,將充分受益於LED照明市場的啟動,公司側重白光LED器件及其下游應用的產品結構,將使其毛利率下滑幅度低於行業平均水平,未來公司募投項目實施將解決產能瓶頸,但短期內行業景氣程度及下游需求疲弱仍是制約公司業績大幅增長的主要因素。我們下調公司2011年至2013年每股盈利預測至0.61元、0.77元和1.01元(此前的預計為0.72元、1.02元、1.49元),維持公司「推薦」投資評級。

太陽紙業品質具優勢

太陽紙業(002078.SZ)雖然40萬噸產能投產後,市場銷售壓力加大,但得益於產品品質優勢,市場反響較好,因此庫存能夠穩定在一個半月的可控範圍之內。價格方面,當前銅版紙價格已跌至5,800元附近,較年初跌去約10%。但相對來看,公司價格仍較為堅挺。銷量方面,根據調研情況,我們保守預計40萬噸銅版紙當前每月為銷量約2.5萬噸,年內按3個月銷量計算,可達7.5萬噸左右;盈利方面,按照我們測算,雖然盈利空間已大幅收窄,但噸紙仍可獲得100元-200元的淨利。因此明年40萬噸產能充分釋放,將對公司業績有一定提振。

太陽紙業一直以來以清晰的發展思路和優秀的管理水平在業內劍拔頭籌,在行業景氣低迷時,其在資金、市場、管理等方面所表現出的抗風險能力也頗為引人注目。

從業績方面看,公司下半年40萬噸銅版紙和10萬噸溶解漿順利投產也將對未來業績產生一定的增厚。我們預計公司2011年至2013年每股盈利分別為0.67元、0.77元、0.99元,維持「強烈推薦」評級。

|

放大圖片

放大圖片