放大圖片 放大圖片

■梁亨

隨著美國國債收益率於月初的頭肩底轉勢形態形成,高收益債市泡沫的擔心使得美國高收益債市出現一波贖回潮之餘,從彭博的美國企業債指數自開年以來累計跌了1.16%,而本月以來的0.78%跌幅就佔今年累計跌幅67%之強來看,拋售壓力將讓相關基金短期難有起色。

由於美國國債收益率上升,讓投資者拋售美債,以免債價進一步下跌,理柏的統計資料顯示,截至6月5日的一周,美國的美債互惠基金與美債交易所基金錄得91億元(美元,下同)的資金贖回金額,為理柏自1992年建立其數據庫以來,最大的單周資金贖回金額。

國債與高收益債息差收窄

而美國國債收益率與高收益債收益率的息差收斂,加上月初公佈的美國ISM製造業指數49,是低於預期51之餘,這指數低於50表明製造業呈現收縮,而分類指數的新訂單也從3月的52.3,驟降至4月的48.8,這推動企業經營利潤和現金流的基本面因素出現下降。

但美國高收益債市發行量力度不減,5月的435億元總發行量,是去年9月以來最大的單月發行量,以開年至5月底的1,602億元總發行量,已超越去年同期的1,383億元總發行量來看,這勢頭不降溫將使得今年的總發行量有望超越去年的3,460億元總發行量。

由於擔心這板塊債有泡沫化之嫌,因此高收益企業債在這贖回潮一周裡的32億元金額,佔了贖回金額35%份額之強,更甚的是,以平均4年有效債務期的安碩iBoxx高收益企業債交易所基金6月以來的3.3%跌幅,是倍於安碩巴克萊3至7年美國庫券交易所基金的同期跌幅,表明市場對當地的高收益企業債確是心存疑慮。

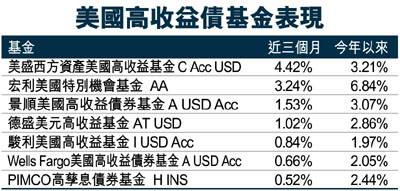

以佔近三個月榜首的美盛西方資產美國高收益基金為例,主要是透過不少於70%總資產投資於美國發行商發行、以美元計價的投資評級以下的債務證券,以實現提供基金資產當前高水平收入的目標。

基金在2010、2011和2012年表現分別為13.6%、1.16%及15.74%。基金標準差為6.48%。資產百分比為88.03% 債券及11.97% 貨幣市場。

發行資產機構行業比重為13.71% 通訊、12.52% 能源、12.5% 周期性消費、10.39% 基本工業、8.95% 非周期性消費、6.74% 資本財貨、6.45% 投資級企業、5.53% 運輸及5.08% 電力。

|

放大圖片

放大圖片