放大圖片 放大圖片

韋君

港股維持緩步向好的勢頭,昨再進賬41點,也令升市延至第5日。不過觀乎周三曾成為推動大市造好主要動力的內房、本地地產股和濠賭,已轉為個別發展。相比之下,濠賭股的整體升勢仍佳,其中強勢股的銀娛(0027),曾高見72.9元,收報72.25元,續升0.49%;而金沙中國(1928)則收報64.05元,升1.1%。值得一提的是,銀娛離年高位的84.5元,上升空間約17%,而金沙中國更僅得6.17%。

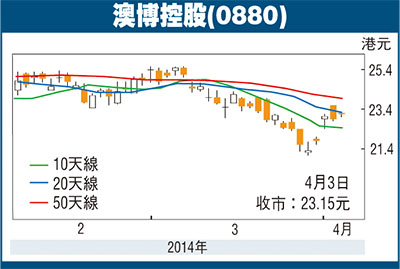

澳門剛公布的3月博彩收入為354.53億澳門元,按年增13.1%,符合市場預期,加上不少濠賭股經過一段時間調整後,早前嚴重超賣的情況已大為改善,在行業前景備受看好下,預計相關板塊在次季仍可望吸引熱錢垂青。作為龍頭股的澳博控股(0880)昨收23.15元,升0.25元或1%,因離年高位的28元,尚有約21%的上升空間,而其估值在同業中也不算貴,都是該股仍具值博率之處。

市佔率近25%續居首

澳博日前派成績表,受惠於博彩收入上升,截至去年12月底止全年,錄得純利77.06億元,按年增長14.2%,再創新高。每股盈利138.8仙。末期息每股派50仙,特別股息每股派30仙(與2012年同期相同),而連同中期息,全年派息1元(2012年同期則派息90仙)。期內,營業額約876.51億元,按年增長10.23%。其中,博彩收益869.56億元,按年增長10.2%。另外,澳博在澳門娛樂場博彩市場的佔有率為24.8%,續居地區首位。

據管理層指出,未來港珠澳大橋等道路網落成,故仍然看好澳門整體賭收繼續向上,但中期有所上落和波動在所難免,預料今年賭博收益仍有雙位數增長。澳博的資金充裕,不但持有270億元存款,現金流亦有接近80億元,並且會研究適量舉債,所以應有足夠的資源拓展業務,並力保在澳門博彩業的龍頭地位。

澳博現價市盈率16.68倍,較金沙和銀娛均達30倍,無疑仍有估值偏低的優勢,息率4.32厘,亦高於金沙的3.9厘和銀娛的0.97厘。此外,澳博市賬率(PB)約5.49倍,較金沙和銀娛均逾9倍,有被低估之嫌。趁股價仍可追落後伺機上車,中線目標仍睇年高位的28元。

|

放大圖片

放大圖片