��j�Ϥ� ��j�Ϥ�

���g

���Ѭ�6�륫�̫�@�Ӥ����ѡA�j������í��23,100/23,300�����b�~�������|���j�C

���H���I(0267)���ʥ����q���H���θ겣������w��6��3���Ʒ|���A�t�⤩���̪��i�i�]�Q�����Q�A�ҥH���Ϊ����b7����������i��ʤw�j�W�C�b���ʧ�����A���H���I�N��W�����ꤤ�H�ѥ��C�ӪѸg�L�@�q���ɶ������T����A�w�����[�H�d�N�C

�ھڤ��H���I���ʥ����q���H���θ겣�p�����Ա���ܡA���ʥN��2,269�����H����(��2,865���䤸)�A�۷��H����2013�~����v1.01���A���{�ɤ��H���I493�������Ȫ�5.81���C���ʥN���N�H�{��499�����H�����εo���`�Ȭ�1,770�����H�������H���I�ѥ���I�A�H�C�ѵo���13.48�䤸�p�A�s�ѵo��q��212.54���ѡA�۷���{���w�o��ѥ���582.39%�Φ��X�j��ѥ���85.3%�A�{���N��������ӷ��h�|�H�z�L�V���c���̰t��s�Ѫѥ��Ҷ��C

���}�S���A�����~5��������V15����̰t�ѫ�A�̪�A�V10����̥H�C��13.48���t���3.97���ѩΦ����ʧ������`�o��ѥ���1.59%�A�A��6.9��������53.48���䤸�C���̤����A�]�A�˰T(0700)�B�P�j�֥N�z�H�B���ƭ���M����H�O���C

�q�~�v�T�� ���Ħ��D��

���H���I�h�~���o�§Q�W��9.1%��75.88���䤸�A�������`��~�B46.9%���S���A�g�緸�Q�W��4.5����20.63�����C���L�A����D�����D�K�q���ءA�h�ɭP���l�j�W1.1����22.01�����C���β{�ɷ~�ȫܤj�{�ר��S���Τ��D�K�q���ت���B���{�v�T�A�Ӧ��ʤ��H�ѥ���A�o�ر��p�N��������A�åѪ��ķ~�Ȩ��N�C�ȱo�@�����O�A���H�ѥ����~���u�b�Q�����~��8.57%��76.73�����H�����A��`��᪺�էQ��Ѫ`��e��75.88���䤸�j�W5.4����484.3�����H�����C

�b���ʤ���A���H���I�N���O���줤�H�ѥ��겣�B���J�M�Q����97%�B88%�M98%���k�A�]���A����ťi��|�W�ը�M���H�ѥ��ۦP�������A�������l�ǤO�ձN�j�W�C�t�~�A�`��Ϊѥ��o�槹����A�H�ӸӪѩҦ������ƤW�[�A�۫H�Ӧ۰l�ܫ��ư�����ݨD��N�W�[�C

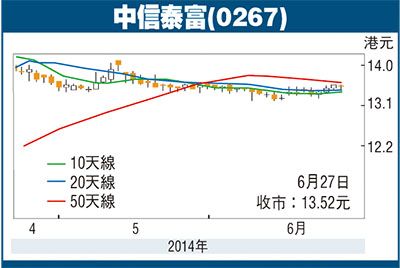

���H���I�����U�맹���H�]�����q�겣�A���e�x�Z���������Q�]���N�H���Q�j�T�u�u���v�A�Ӫѫᥫ�N�����������u����q�v�D�n�l����H�C�{��13.52���w��C�l���ȡA���u�����}52�P����16.54���V18�����i�C

|

��j�Ϥ�

��j�Ϥ�