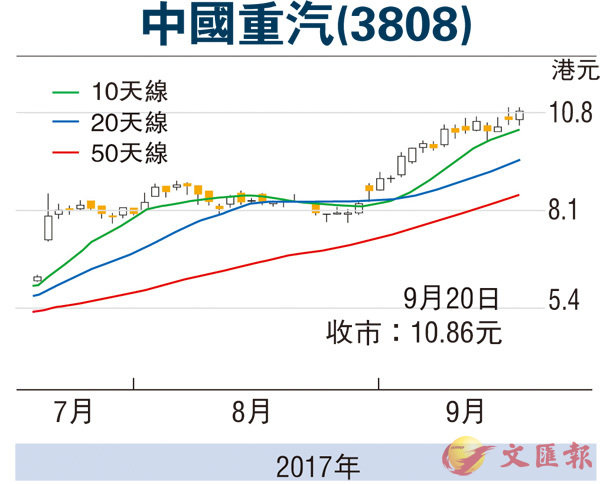

美聯儲將公佈縮減資產負債表計劃前夕,美股再創新高,帶動昨日港股上揚,全日波幅在136點,最後保持上升76點或0.27%,收報28,128點,成交970億元。市傳內地最快明年准外企獨資建立電動車業務,刺激汽車股全線走高,而主要業務為專營研發及製造重型卡車及有關主要總成及零部件的中國重汽(3808),昨日亦一度觸及2010年1月初以來高位阻力的10.96元,收市報10.86元,仍升0.24元或2.26%,走勢強橫。

國策利好 增長潛力佳

重汽近期緩步走高,相信與政策面利好不無關係。事實上,中央自去年第四季起實施限載政策,重卡總重量限值下降10%至15%,貨運公司需購置更多重卡,維持同等的運貨量,令重卡產銷需求勁增,而全國多地近月也實行所有製造、進口、銷售和註冊登記的重型柴油車,須符合國五升降車標準要求,並禁止國四重型柴油車上牌,亦刺激激重卡換車需求,成為重汽備受追捧的誘因。業績方面,集團主營重卡、輕卡及發動機業務,半年收入按年大升74%至266億元(人民幣,下同),純利升4.7倍至14億元,優於盈利預告中增長4倍指引。

上半年卡車銷售增54%

重汽業績增長強勁,主因其卡車銷售價量齊升,期內共銷售12.9萬輛卡車,按年增長54%;集團同時受惠產品結構優化,高端產品佔比增加,中期毛利率達18.2%,按年增長1.4個百分點。值得留意的是,重汽持股63.78%的A股子公司重汽濟南卡車(000951.SZ),較早前公佈的7月及8月份銷售數據顯示,其重卡銷量分別按年增長1.1倍及1.03倍,首8個月累計銷售近9萬輛重型卡車,較去年同期4.85萬輛大幅增長85%,出現淡季不淡的情況。

另一方面,集團於2009年引入德國知名卡車生產商MAN(曼)作為戰略股東,持有重汽25%股權,並獲授權引入曼的獨家發動機以及零件技術於重汽自家產品中,亦令集團較同業擁有競爭優勢。受惠於國策推動下,重汽未來增長動力續可樂觀,在資金續傾向流入強勢股下,破頂後的上升空間仍可看好,上望目標為上市以來高位的12.58港元。