韋君

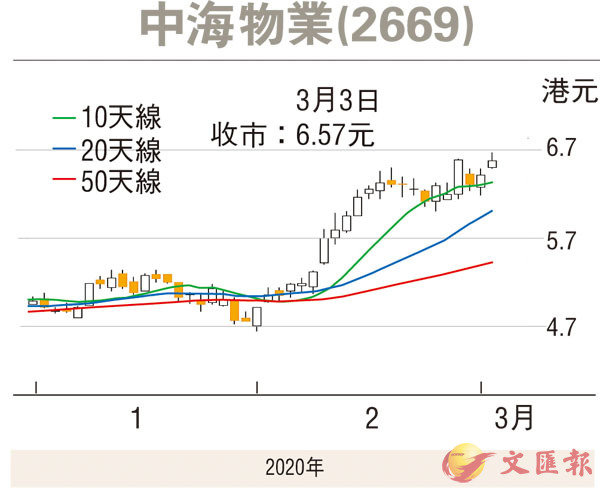

新冠肺炎持續在中國以外國家擴散,利淡市場氛圍,港股於周一反彈一天後,股指昨日出現虎頭蛇尾的走勢,最多升236點,收報26,285點,倒跌7點或0.02%,主板成交1,165億多元。港股反彈力不足,被視為「抗疫力」較強的物管股則仍不乏炒作熱點。中海物業(2669)曾創出6.73元的上市新高,最後回順至6.57元報收,升0.16元或2.5%,因現價拋離多條重要平均線,料有利後市延續攀高勢頭。

中海物業是於2015年10月由中國海外發展(0688)分拆上市,主要於內地、香港及澳門從事物業管理業務,現時母企仍持有其61.18%權益。2019 年上半年,集團的整體收益24 億元,按年上升25.9%,經營溢利上升11.9%至3.53 億元,純利增加12.5%至2.49 億元。不過,直接經營成本升幅39.1%,令毛利出現倒退,按年下跌8.5%至4.83 億元。期內,物業管理服務為主要收入來源,分部收入升23.1% 至19.38 億元,佔總收入的80.8% , 其中92.9%來自包乾制的固定物業管理合同的收益;分部利潤上升11.1%至2.48億元。

物管服務毛利率料回升

集團近年加大發展增值業務,包括非住戶增值服務、住戶增值服務、居家生活服務,以及商業服務運營;2019 年上半年,分部收入按年增加32.7%至4.57 億元,收入佔比由17.5%擴張至19%。另外,集團自2018 年下半年開始涉足停車位買賣業務,2019 年上半年分部收入550萬元。可以預期的是,集團2019年下半年物業管理服務毛利率有望企穩回升。中海物業已定於3月20日公佈截至去年12月底全年業績,在同業紛紛報佳音下,其成績表不排除可為市場帶來驚喜,股價或也有望展開新一波的升浪。

值得一提的是,中海物業在上周近1,200點的大跌市中,依然可以力保不失,而自2月初以來,該股一直可以企於20天(5.94元)及50天(5.39元)平均線之上,也可見貨源已漸入強勢之手。就估值而言,該股預測市盈率逾40倍,市賬率19.29倍,雖已不便宜,但板塊實力股多享高估值,何況集團未來獲母企注資的機會頗大,都有利其後市擴大升勢。若短期升穿上市高位的6.73元,下一個目標將上移至7.5元,宜以失守20天線的5.94元作止蝕位。