張怡

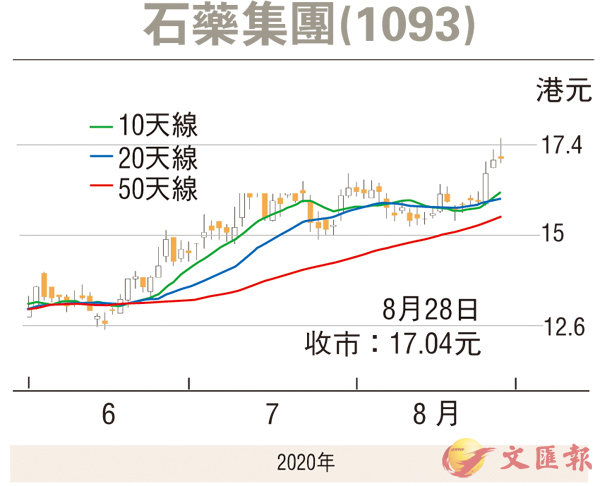

資金持續流入中資強勢股,觀乎將於9月7日正式「染藍」的藥明生物(2269)便見愈升愈有,股價昨一度創出209.2元的上市新高,收報202.2元,升6.2元或3.16%。藥明生物往績市盈率高達221倍,市賬率18.32倍,論估值已不便宜,惟熱錢傾向追捧一線股,推動其得以脫穎而出。石藥集團(1093)早年已晉身成為藥業藍籌股,該股昨收17.04元,小升4仙或0.24%,因現價已企於多條重要平均線之上,日前派發的成績表也屬對辦,本身估值尚處合理水平,故不妨續加留意。

石藥中期純利按年升23%至23.14億元(人民幣,下同),每股盈利30.97分,恢復派發中期股息6港仙,為2003年以來再次派發中期息,另建議按每持有5股,將獲發行3股新股之基準發行紅股。期內,營業額按年升12.6%至125.9億元;毛利按年升21%至94.4億元。集團業績符預期,兼且恢復派中期股息,又擬派發紅股,都可望成為股價造好的動力。

麥格理日前公布的研究報告,上調石藥目標價,由19.86元(港元,下同)升至21.1元,即較現價有約24%的上升空間,評級維持「跑贏大市」,並調升集團明年及2022年盈利預測分別5%及4%。該股往績市盈率30.68倍,市賬率6.18倍,估值雖不也便宜,但作為行業龍頭應可享高估值。趁股價走勢向好跟進,若短期升穿52周高位的18元,下一個目標將上移至20元,惟失守10天線支持的16.31元則止蝕。

看好滙豐吼購輪21731

滙豐控股(0005)昨現反覆向好的勢頭,收報34元,升0.7元或2.1%,表現跑贏大市。若繼續看好該股後市表現行情,可留意滙豐國君購輪(21731)。21731昨收0.166元,其於明年1月18日最後買賣,行使價37.42元,兌換率為0.1,現時溢價14.94%,引伸波幅34.32%,實際槓桿7.99倍。