光大新鴻基產品開發及零售研究部

我們於去年年初首次針對保險產品提出「福祿壽」的概念(詳情可回顧2020年1月20日本欄),今個星期將溫故知新,一方面增加新內容,並分享2021年的保險福祿壽。

首先我們會從631法則入手,根據此資產配置的概念,大家應該將資金恰當地分配到3大範疇,當中包括:1、日常開支(60%):包括衣、食、住、行等生活開支及娛樂費用的總和,應盡量控制在年收入的60%,以維持及掌握生活質素;2、 投資理財(30%):包括儲蓄保險、投資型保單、基金等的分配為收入的30%,用以規劃短、中長期的財務計劃;3、風險管理(10%):收入的10%用以避險,將無法預測的風險轉嫁到保險上,例如壽險、醫療險、意外險等,從而避免造成財務上的衝擊與過大負擔。

而我們所主張的保險福祿壽概念,可全面涵蓋上述631法則所包括的各個範疇,以保險產品類別劃分:

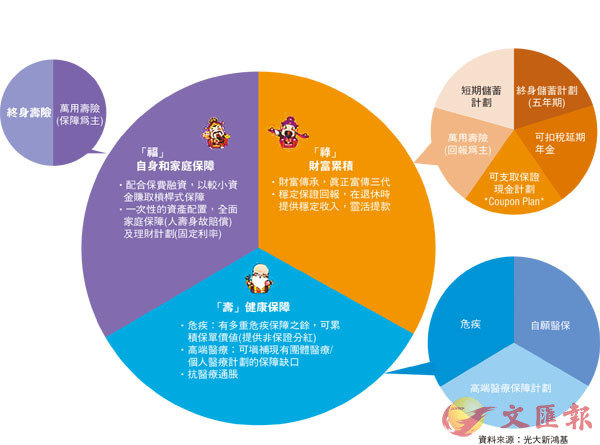

「福」 - 自身及家庭保障

「福」是指以自身及家庭保障為主的產品,包括終身壽險,以及部分以保障為主的萬用壽險等。此類產品除提供固定利率的回報外,更重要的是可提供全面性的家庭保障。投保人更可配合保費融資,以較少資金獲取槓桿式的保障。

「祿」是指以財富累積,產品例子為終身或短期儲蓄計劃,以及坊間較少介紹的可支取保證現金計劃(Coupon Plan)等方案。透過穩定的可支取保證回報,讓投保人在退休時可獲得穩定收入,並可用作財富傳承,做到真正富傳三代。

「祿」 - 財富累積為退休

根據一項針對香港市民的調查,受訪者預期平均退休開支為每月16,300元;基於受訪者平均計劃在61歲退休,而人香港的平均壽命為85歲,粗略估算,所需的退休資金儲備達到470萬元。除投資外,保險儲蓄計劃亦是其中一種穩健的財富累積方法。

「壽」 - 健康計劃增保障

「壽」是指以健康保障為主導的產品,例如危疾保障及高端醫療保障計劃等。以前者為例,除提供多重危疾保障外,亦可累積保單價值(提供非保證分紅)。至於高端醫療計劃,既可填補現有團體或個人醫療計劃的保障缺口,亦可對抗醫療通脹。

總括而言,有效的理財管理,不單要善用「理財金字塔」以建立理財規劃基石的保障及儲蓄產品,更要做好「理財金字塔」的資產配置,並於不同人生階段,定期檢視。所謂「你不理財,財不理你」,要有穩健財務收入及增長,就要及早為自己及家人安排足夠的保險「福祿壽」。

今次簡單分享了多項保險概念,只是礙於篇幅所限,未能詳細講解相關保險產品的重點,我們往後將再次探討保險等相關議題,讀者們敬請留意。

一如以往,若大家有任何關於退休理財的問題,請聯絡文匯報編輯或電郵光大新鴻基(kenny.wen@ebshk.com),我們會盡量解答。