韋 君

恒指昨天再跌387點,市場焦點轉向績優股,中資物管股陸續進入業績公布期,雅生活服務(3319)去年多賺逾四成,較盈喜的預期為佳。集團透過提升項目效率、擴大利潤率較高的增值服務佔比及陸續有新交付管理面積;加上最新斥資11.7億元(人民幣,下同)收購5家環衞商股權,迅速在各地開展城市服務業務,盈利能力進一步提升,前景看好。

雅生活服務去年營業額100.26億元,按年大幅增加95.5%;純利17.54億元,按年升42.5%,超過早前發盈喜時預計純利按年增長40%,主要由於期內在管面積大幅增加及運營效益提高,帶動收入及利潤大幅上升。每股派息0.52元,包括末期息0.33元及特別息0.19元,上年同期派0.49元。

截至去年底止,雅生活服務在管面積及合約面積分別達3.75億平方米及5.23億平方米,分別按年增長112.3%及74.9%。集團致力提升營運效率、改善收入組合,以及透過併購擴張帶來協同效應,目標是通過發展工業平台及孵化創新平台,以創造千億元級別的業務規模,預計2021至2023年收益年複合增長率逾40%,主要受惠於城市服務業務增長,以及第三方合約支持。

連串收購可產生協同效應

集團已簽訂恊議,分別收購北京慧豐51%股權、陝西明堂60%股權和大連明日環衞業務51%股權,總對價分別為2.8億元、1.44億元及3億元,合計共7.24億元。3家公司今年預計淨利潤約1.34億元,收購市盈率介乎9.6倍至10.5倍。

另外,又收購中航環衞30%股權及安徽宇潤51%股權,總對價分別為3億元和1.53億元,收購市盈率約9.6倍及10倍。藉着一連串收購可以迅速在中國東南西北區域落地城市服務業務,與集團的物管業務產生協同效應。

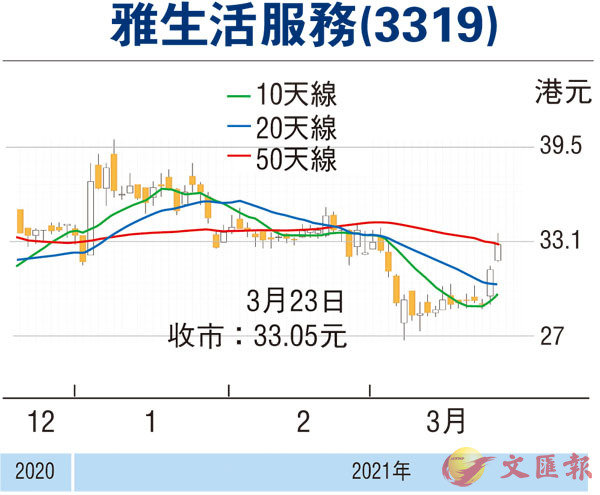

雅生活服務現價市盈率約21倍,以約10倍市盈率收購城市服務業務相當有利;而集團擁有品牌及高質素執行力的優勢,相信新開拓住宅服務以外的業務會帶來盈利增長動力,進一步支持估值上調。股價昨天收報33.05元(港元,下同),升5.26%,自去年7月的48.55元高位下跌至今已調整三成。踏入3月以來從低位反彈,14天RSI處於60水平,後市料進一步回升,現價可買入,上望38元,跌穿30元則止蝕。

本版文章為作者之個人意見,不代表本報立場。