張 怡

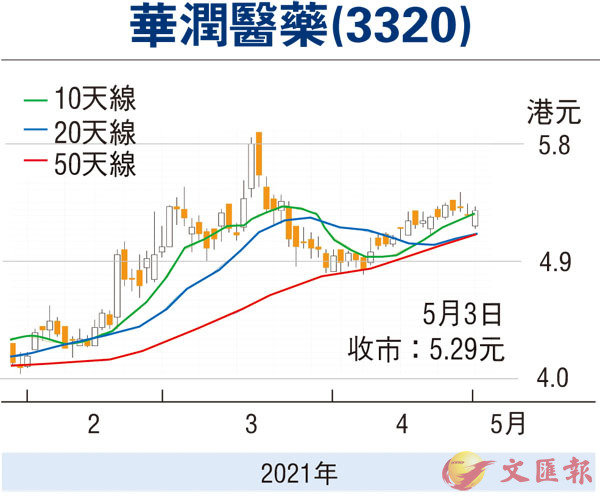

印度新冠疫情持續失控,世衞警告危機可能會「發生在任何地方」。受到市場不利因素困擾,港股昨日復市即見受壓,惟資金明顯轉投醫藥股,當中估值偏低的華潤醫藥(3320)也見逆市向好,收報5.29元,升4仙或0.76%,因現價企穩於多條重要平均線之上,加上大行對其業務前景也抱樂觀取態,故續可作為中線建倉對象。

潤藥較早前公布去年全年業績,股東應佔溢利32.97億元,按年微升0.33%,每股盈利0.52元,末期股息派0.12元。年內,集團收入2,004.23億元,按年跌1.97%,其中製藥業務實現分部收益322.07億元,按年跌4.7%;醫藥分銷業務實現分部收益1,688.32億元,按年跌1.1%;醫藥零售業務錄得收益64.66億元,按年增加0.1%。

儘管集團去年純利只是微增,但今年經營情況可望續改善。事實上,潤藥全資附屬華潤醫藥控股日前公布的3月止季度成績表便頗為對辦。按中國會計準則,華潤醫藥控股實現營業收入471.06億(人民幣,下同),按年增加24.2%;錄得純利6.87億元,增長35.1%。

此外,附屬華潤三九(000999.SZ)和附屬華潤雙鶴(600062.SS)首季純利分別升7.53%至2.97億元及升22.85%至6.48億元。至於附屬東阿阿膠(000423.SZ)首季也成功扭虧賺6,146萬。就估值而言,潤藥往績市盈率10.17倍,市賬率0.72倍,相比不少同業仍屬偏低。在同業炒味轉濃下,料潤藥可望挑戰52周高位的5.89元(港元,下同),宜以失守5元支持則止蝕。

看好騰訊留意購輪21646

騰訊控股(0700)昨逆市向好,收報624.5元,升0.24%,為少數表現突出的權重藍籌。若繼續看好該股後市行情,可留意騰訊國君購輪(21646)。21646昨收0.143元,其於今年7月21日最後買賣,行使價707.5元,兌換率為0.01,現時溢價15.58%,引伸波幅34.68%,實際槓桿10.9倍。

本版文章為作者之個人意見,不代表本報立場。