韋 君

自從內地出遊限制放寬以來,各地跨省旅遊逐步復甦,帶動延遲的返鄉探親、出差旅行及休閒旅遊需求增加,民眾被抑制已久的旅遊需求得到釋放,有利騰訊(0700)及攜程為主要股東的內地在線旅遊平台同程藝龍(0780)。 集團首季業績扭虧為盈,而受惠於本地旅遊市場顯著復甦,將帶動收入及盈利能力持續提升,可以看好。

集團首季營業額16.14億元(人民幣,下同),按年大幅增加60.6%;純利1.69億元,去年同期錄得虧損5,719萬元。經調整EBITDA按年勁升162.7%,至4.17億元;經調整溢利2.96億元,按年大幅增加279.5%。季內交通票務服務收入增長49%,至10.23億元,佔總收入63.4%;住宿預訂服務收入大增1倍,至4.58億元;包括廣告服務收入的其他收入1.31億元,佔8.2%。

截至3月底止,集團平均月活躍用戶(MAU)有2.34億人次,按年升57.8%,當中約83%的平均月活躍用戶來自騰訊旗下平台。平均月付費用戶(MPU)按年增長84.5%,至2,730萬人次。主要由於微信渠道流量穩定,以及持續通過其他線上渠道和線下措施提升吸引客戶的能力。

受惠續加深與騰訊合作

同程將持續加深與騰訊在其生態圈內合作,例如用戶可以直接在騰訊地圖預訂其住宿產品、火車票及機票,並且將於7月底前與微信重續合作協議至2026年。同時,集團致力把用戶從各個騰訊旗下平台,例如QQ瀏覽器、QQ音樂及騰訊視頻引導至同程藝龍的小程式。

管理層表示,今年將圍繞品牌化、下沉市場、產業鏈賦能、酒店高增長及目的地五大核心戰略發展,為內地消費者提供更智慧、更便捷的旅行服務,並且借助大數據、物聯網和人工智能等新技術,推出更多產品及創新服務,以滿足民眾出行需求。

同程首季業績超過市場預期,基於積壓的強勁需求及成本控制,相信第二季收入持續上升。而由於內地旅遊處於復甦周期;加上暑假旺季及增長較同業更有能見度及強勁,全年業績可以看好,有助集團估值進一步上調。

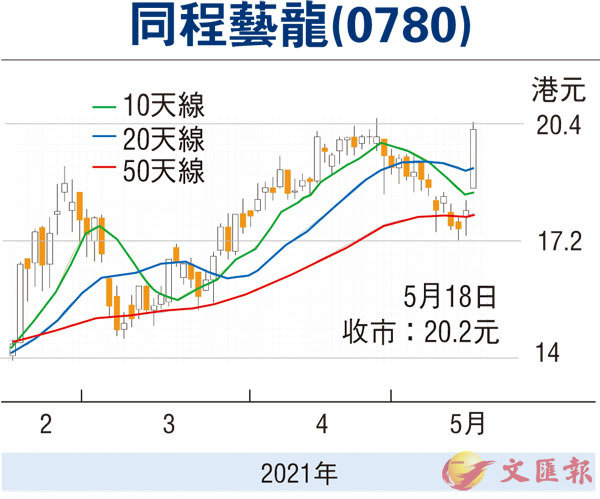

同程股價昨天收報20.2元(港元,下同),升12.22%。現價相當於明年預測市盈率約16倍,估值吸引。近日走勢轉強,14天RSI處於62.1水平,後市料進一步向上,可於18.5元吸納,上望22元,跌破16.5元則止蝕。

本版文章為作者之個人意見,不代表本報立場。