��j�Ϥ� ��j�Ϥ�

��E�ꥻ

�@2010�~�W�b�~�A����ؿv���(3311)��~�B���~���L�W��1.5%��55.84�����A��Q�h���~�j�l�W��39.1%��6.46�����A�D�n�]����Q�v�q2009�~�W�b�~��8.4%�W�ɦ�2010�~�W�b�~��11.6%�C��Q�v�X�i���ʯ§Q���~�W��32.4%��4.01�����A���]���w����5%�C�����Ѯ��C��0.05���A�۷���Ѯ����o��v36.8%�C

�@��Q�v�X�i�D�n�O����Q���������a�~�ȵo�i���t�C2010�~�W�b�~����~�Ȥΰꤺ�~�Ȫ���Q�v���O�F6%��26%�C���a�~�Ȫ���~�B���~��124%��13.78�����A�Ӥ�Q�ή��|�e�Q���h���O���~��112%��125%��3.52�줸��3.25�����C

���a�~�ȱ��ʬէQ�W��

�@����ؿv��ک�L�h3�Ӥ몺�ѻ����{���O�]Ĺ�ګ��ΰ��28%��32%�C����۫H�o�j�ժ��{�]�H�U�]���|�o�H����G1�B���ꤺ�a�~�ȼW���N��E���̭������q�������ȡG�۱q2005�~�W���H�ӡA���ꥫ���@�V���O����ؿv��ڳ̭��n���էQ�ӷ��C�M�ӡA2010�~�W�b�~�A���a���������|�e�Q�������鮧�|�e�Q�����~�W��18.6�Ӧʤ��I��54.6%�C���e���D���z�h�p�����Ӥ��a�~����~�B���^�m�N��2010�~�W�b�~��25%������60%�C

�@2�B����j�����ت��D�n���f�̡G2009�~���A����F���ŧG���X10���j��ؤu�{�A���������u�{�N��2010�~�U�b�~�P2011�~�i�J�ۼж��q�C���z�Ѭ۫H�������]�����B15%������ؿv��ڱN�����o���Ͷժ����f�̡C

�@�D�n�U�歷�I�]�A����ƻP�ҰʤO��������w���A�Ȥ�H�����I�H�ζ��ا��u�i���w���C�C����ؿv��ڲ{���۷���13.8��2010�~���ղv�A���ȻP�����v�����]�ղv����11.4�������C

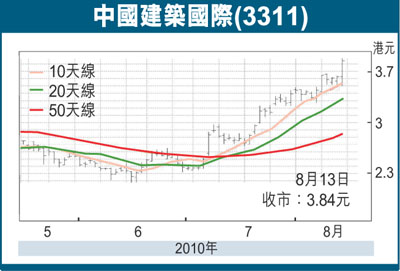

�@�]���H�h���M���p���q2010�~�C�ѬէQ�W��10%�A��2011�~�C�ѬէQ�h�W��27%�A��~�C�ѬէQ�~�ƦX�W���v�F18%�C�G���A�{�ɸ����v���������w���]�ղv�O�X�z���C�����ij�R�J����ؿv��ڡA6�Ӥ�ؼл�4.20���A�۷���2010�~�]�ղv16���C (�K��)

|

��j�Ϥ�

��j�Ϥ�