��j�Ϥ� ��j�Ϥ�

���Ȱ��

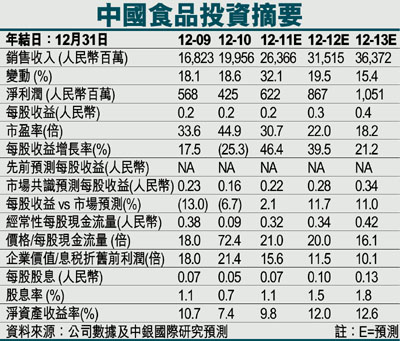

�@�ڭ̹襤�ꭹ�~(0506)���[�I�ର�����C���q�Ҧ��~�ȳ��������{���u��w���A�]���ڭ̱N2011-13�~���էQ�w�����O�W��29%�B20%�M19%�C2010-13�~���q���էQ�~���ƦX�W���v�w�p��35%�A�b���O�~�O�����W���̧֡C�ڭ̻{���ӪѦ������P��~���������۷��A�Y1.0��2012�~PEG�A�]���ڭ̱N�Ӫѥؼл��q5.15�䤸�W�լ�8.00�䤸�A�N���űq��X�W�լ��R�J�C

����s�~�ȼW���[��

�@�~���~1�u�P���{���ּW����A5�B6����P����{��W�@�h�ӡC�b�P���D�������դ���A���q�~��j�O���i���~�զX�u�ơC�u�����ᰮ�s���v�t�C�w�p�N�b���~��{�P���B½�f�C�s���X���u�ѽḲ��v�t�C�w�p�N�b���~�^�m4��-6�����H�����P���B�C�]���A�ڭ̻{�����e2011�~33���䤸�P���B���w���L��O�u�F�A�ڭ̱N����s�~�Ȫ��P���B�w���W�լ�40���䤸�C

�@�ڭ̱N2012-13�~����s�P���B�w�����O�W��25%�M30%��47���䤸�M53���䤸�C�ڭ̺����������Q�v�w���A�w�p�b���~�զX�վ㪺���ʤU�N�W��3�Ӧʤ��I��63.3%�C���~�A�@��B�P��M�z�O�βv�w�p�N�C��h�~�������C�ڭ̱N2011-13�~�����էQ�w�����O�W��8%�B26%�M29%�C�P���D�����դu�@�ثe�w�g�����C

�@�ثe���q�@�֦�800�a���k�g�P�ӡA�ñN�~��W�[��1,000�a�C���ݲ��~���P���B�^�m�����`�P���B��40%�A�w�p2011-13�~�o�@��v�N���O���ɦ�45%�B48%�M50%�C�ڭ̪�����X�F�@�Ǹ���s�g�P�ӡA�F�Ѩ�i�f����s�A�ר�O�k�긲��s�D�ɤF���ݥ����C���M�i�f�s���P��W�T�ܰ��A���O�q�ƶq�W�ӻ��ۤ��Ӧ�~�W�Ҩ̵M�ܤp�C�]���A�i�f����s�a�Ӫ��v�T�C��w���C

���Ʒ~�ȫe���ର����

�@�ڭ̹ﶼ�Ʒ~�Ȫ��e���ର�����A�۫H���Ʒ~�Ȫ��^�m�N�W�L�ڭ̪��w���C�ڭ̻{���������Q���v���O���j�A�]���䦨������I�D�`�Y��C���M���q���{�Y�m���������O�A���O�Ӷ��~�ȳq�L���s�]�p�]�ˡB�ĥΧ�[�K�y������Ʀ��Ħa���C�F�����C�q���~5��}�l�A�i�f�i�ֱN��b���ꥫ���P�⪺PET�~�i�֮e�q�q�C�~600�@�ɽվ㬰500�@�ɡA�o�۷���N��������W��10%���k�C

�@���~�A���ꭹ�~�٦b�O���P�ˤf�����e���U�ĥΤF��[�K�y������ơC���~���[�J�F��h���ɦ̲������A�]���ɦ̲������}�C���K�y2,500-3,000�H�������k�C�ڭ̹w�p���Ʒ~�ȥ��~�P���B�N�W��20%���k�C(�K��)

|

��j�Ϥ�

��j�Ϥ�