��j�Ϥ� ��j�Ϥ�

�g�������श���u�g�٤��R�v�B���

�@�@�������ӥ���Ū�̡A�۫H�����P������ӥ���^�����ܡA�H�ۦ���������I�X�x�B����H�ε��ųQ�էC�A�[�W�ѥ������Ѯ��J���J�B�A�����[���^�麥�@�p�C����Ӧt�R���X�{�Կ������A�ӱq�����譱�ݡA�����H�P�m�~��������W�ɦ����n���Y�C

�����F��ê�m�~�N��

�@�ھڷs���I����A���~����700�U��1,000�U�����������ƤW�����ܤ����A�U���B�礣�i�h��500�U���C�ޥΤW�@�g�M��Ҥl�A�~�D���~�H�E�������ʤJ�@��600�U�������~�A���p���~�{�ɤw�ɭȨ⦨��700�U���H�W�A����Y�ɨ���s���I����A�[�W�����դɡA����ұa�Ӫ��Ǯ��ĪG�����A���D�������~���~�D������M�{�A�_�h�j�����|��ܥH�R��ʡC�Y�Ϸ~�D�Ʊ�z�L���ӧﵽ�ͬ��A���I����A��ݹw�Ƨ�h������ɫ������Ƥ������t�B�C

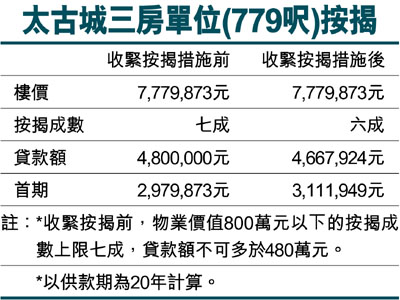

�@�S�H�ӥj����쬰��(��)�A�ӫέb�̷s�����`����9,987���A���]�~�D�����@�ӥ��Ȫ�600�U����585�`��г��A�p���ɯ��ഫ�P�ϭb�T�г��A�{�ɤӥj����779�`���T�г�촶�M�y��700�U��800�U���A�~�D�{�ɳ̰��������ƥu�������A�U���B�礣�i�h��500�U���A�P6��e���i�ӳy���C����������A�����W�[�W�L10�U���A���ӤH�h�ݭn�[�j����w��C�A�̡A�����O�I�p���U�����v���~����W���w�էC��600�U���A���y�ܻ��A�������~���~�D�J����ɤC�������A�礣�ŦX�����O�I�p�������A�ﴫ�ӥ����c�����O�C�t�@�譱�A�ھڸg�������श��s���Ʀr��ܡA�ӻ����G500�U��1,000�U�������W�����~��������v��۴�֡A��3��̰�26.8%�U����8�몺17.1%�A�v�T�O�v�B�B�{�C

|

��j�Ϥ�

��j�Ϥ�